2026年5月– date –

-

外形標準課税の改正と減資|無償減資・欠損填補・有償減資の違いを解説

外形標準課税の改正は、2段階で行われました。いずれも令和6年度税制改正によるものですが、施行時期が異なります。 第1段階|令和7年4月1日以後開始事業年度から適用(減資への対応) 前期まで外形標準課税の対象だった法人が資本金を1億円以下に下げても... -

相続手続完全ガイド スケジュール| 期限・戸籍・財産調査・遺産分割・相続税申告まで

身近な方が亡くなられたとき、悲しみの中でも多くの手続きを進めなければなりません。相続には法律で定められた期限があるものも多く、手続きを誤ると大きな不利益を受けることがあります。 このガイドでは、相続が始まってから申告・納税が完了するまでの... -

建設業の法人成りで建設業許可はどうなる?許可の空白期間と事前認可制度を税理士が解説

許可の空白期間を作らないためのスケジュールと注意点 個人で建設業を営んでいる方が法人成りを検討する場合、税金や社会保険だけでなく、特に注意しなければならないのが建設業許可の承継です。 建設業許可は、個人事業主から新しく設立した法人へ自動的... -

不動産の税金完全ガイド|取得・保有・売却でかかる税金を税理士が解説

はじめに スタッフ:先生、最近お客様から「不動産を買うときから売るときまで、どんな税金がかかるのか全体像を教えてほしい」というご相談が増えています。 松野先生:いい質問やね。不動産の税金は「取得・保有・売却(出口)」の3つのステージで考える... -

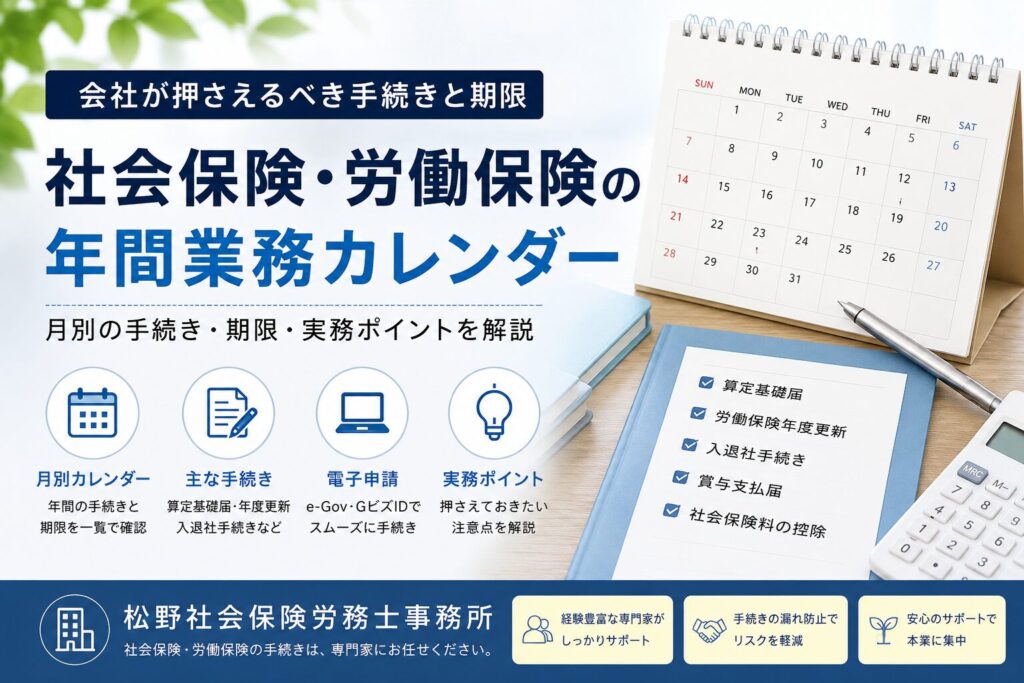

社会保険・労働保険の年間カレンダー・スケジュール|算定基礎届・年度更新・保険料納付の期限

社会保険(健康保険・厚生年金保険・介護保険)と労働保険(労災保険・雇用保険)は、毎月の定例業務、毎年決まった時期の手続、そして従業員のライフイベントに応じて発生する随時手続から成り立っています。手続の漏れは保険料の追徴・延滞金・助成金不... -

取引相場のない株式評価の見直し|有識者会議第2回から考える「税務評価」とM&A価格の違い

税理士法人松野茂税理士事務所 松野茂 【取引相場のない株式の評価見直し【2026年】国税庁有識者会議の影響を税理士が解説】 からご覧ください https://tax-ms.jp/torihikisoubanobaikabushiki-2026/ 国税庁は2026年5月11日、「取引相場のない株式の評... -

非上場株式の低額譲渡と株主間贈与(相基通9-2)|増加額の計算と実務ポイント 尼崎の税理士が解説

個人が法人に対して非上場株式を著しく低い価額で譲渡した場合、その法人の他の株主にみなし贈与課税が生じる可能性があります。根拠は相続税法基本通達9-2です。本稿では「増加額」の具体的な計算方法、特に類似業種比準価額方式における修正の手順を詳説... -

加算税・延滞税とは?修正申告・期限後申告・重加算税まで税理士が解説【令和6年以後対応】

加算税・延滞税は、修正申告や期限後申告をしたときに本税とは別に発生する税務上のペナルティです。 ただし、現在の制度では、単に「申告が遅れた」「税額が少なかった」というだけでは税率を判断できません。調査通知前か、調査通知後か、更正や決定を予... -

税理士も対象となるマネー・ローンダリング対策|犯収法の特定事業者・取引時確認・疑わしい取引の届出

税理士業務においても、マネー・ローンダリング対策は無関係ではありません。犯罪収益移転防止法(犯収法)では、税理士も「特定事業者」とされ、一定の業務について取引時確認や記録保存、疑わしい取引への対応が求められます。 今回、警察庁犯罪収益対策... -

空き家特例の「建物要件」を徹底解説 ― 旧耐震基準の判定・増築・耐震証明・庭先売却の落とし穴 | 尼崎の税理士が解説(第13〜16回)

はじめに 相続した実家を売却する際に活用できる「被相続人の居住用財産に係る3,000万円特別控除(空き家特例)」。この特例には「昭和56年5月31日以前に建築された建物であること」という重要な建物要件があります。 しかし実務では、この要件をめぐって*... -

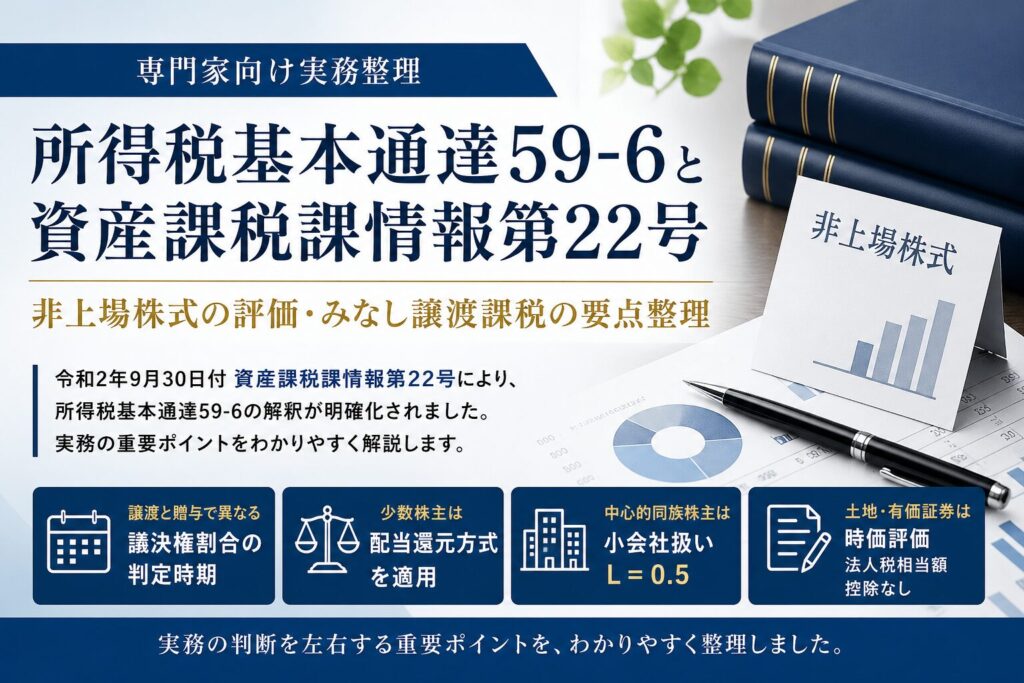

所得税基本通達59-6と資産課税課情報第22号|尼崎の税理士が解説

令和2年9月30日付資産課税課情報第22号により、所得税基本通達59-6(株式等を贈与等した場合の「その時における価額」)の解釈が明確化されました。個人から法人への非上場株式移転におけるみなし譲渡課税の実務では、今や前提知識といってよい内容です。 ... -

営業外交員を業務委託にできるか|生命保険会社と宅建業の社会保険の違い

この記事のポイント 外交員報酬の源泉徴収は 月額12万円控除後の金額 × 10.21% で計算する 外交員報酬は 納期の特例の対象外(給与は年2回でも、外交員報酬は毎月翌月10日までに納付) 消費税は、固定給(給与)部分は不課税、歩合給(外交員報酬)部分は...