小規模宅地等の特例– category –

事例から条文・通達を確認し、Q&A形式で分かりやすく解説しています。

小規模宅地等の特例は、相続税評価を大きく左右する一方で、居住状況や事業実態、相続後の利用状況などにより判断が分かれやすい制度です。

このカテゴリでは、実務で迷いやすいポイントや誤解されやすい点を中心に整理しています。

-

事業用宅地の小規模宅地等の特例まとめ|貸付事業用・特定事業用・特定同族会社事業用の違いを尼崎の税理士が解説

小規模宅地等の特例は、相続税の計算において土地の評価額を大きく減額できる重要な制度です。その中でも、店舗・事務所・工場・賃貸不動産・同族会社への貸付土地・社宅用地など、事業用宅地に関する特例は、土地の利用状況によって適用区分が大きく変わ... -

小規模宅地等の特例まとめ|代償分割・隣地居住・家なき子Q&Aを尼崎の税理士が解説【第13〜16回】|尼崎の税理士が実務事例とQ&Aで徹底解説

はじめに 小規模宅地等の特例は、相続税の計算において土地の評価額を最大80%減額できる重要な制度です。 特に「特定居住用宅地等」は、自宅土地に関する代表的な特例ですが、配偶者が取得する場合、同居親族が取得する場合、家なき子が取得する場合、生... -

小規模宅地等の特例 第9回〜第12回|特定同族会社・家なき子・共通Q&A・期限後申告を総解説|尼崎の税理士法人

📋 この記事でわかること 同族会社に土地を貸している経営者が使える「特定同族会社事業用宅地等の特例」の3要件と実務上の注意点 被相続人と同居していなくても適用できる「家なき子特例」の厳格化された要件と判断Q&A 特例の種類を問わず間違いやす... -

小規模宅地等の特例まとめ|二世帯住宅・貸付事業用・共有不動産・特定事業用宅地を尼崎の税理士が解説 第5回から第8回まとめ

小規模宅地等の特例は、相続税の計算で土地評価を最大80%減額できる重要な制度です。 ただし、二世帯住宅、貸付不動産、共有アパート、事業用土地など、土地の使い方によって適用要件が大きく異なります。 この記事では、小規模宅地等の特例シリーズ第5回... -

小規模宅地等の特例まとめ|二世帯住宅・マンション・家なき子特例を尼崎の税理士が解説

小規模宅地等の特例は、相続税の計算において土地の評価額を最大80%減額できる重要な制度です。 特に「特定居住用宅地等」は、被相続人の自宅土地に関する代表的な特例ですが、実務では、同一敷地に親子2家族が住んでいる場合、二世帯住宅の場合、マンシ... -

小規模宅地等の特例(居住用)完全ガイド|要件・同居・家なき子を尼崎の税理士が解説【第1回〜第4回まとめ】

居住用宅地の完全ガイド|第1回〜第4回 尼崎の税理士法人が解説 小規模宅地等の特例は、最大80%の評価減が可能な非常に強力な制度です。 ただし、 誰が取得するか 同居か別居か 老人ホーム入居の有無 によって適用可否が大きく変わります。 本記事では、特... -

社宅と小規模宅地等の特例|特定同族会社事業用宅地等・貸付事業用宅地等の違いを尼崎の税理士が解説【第26回】

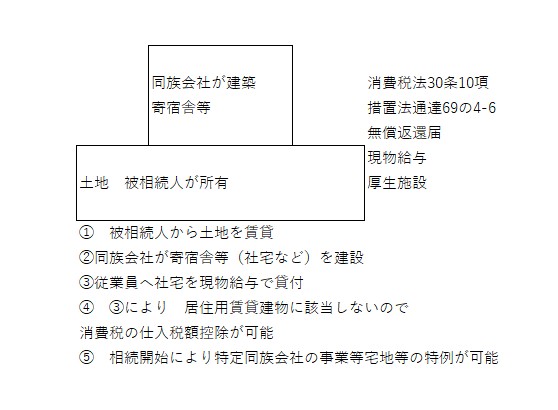

免責事項 本記事は事例研究として、個人的に消費税の仕入税額控除と特定同族会社の事業用宅地等の特例(小規模宅地等の特例による80%減額)の両方を受けることの可能性を条文から確認したものです。 個々の事案すべてにおいて同様の効果を保証するもので... -

特定事業用宅地等とは|個人事業の土地に使える小規模宅地等の特例を尼崎の税理士が解説【第25回】

はじめに:なぜこの特例があるのか 小規模宅地等の特例のうち「特定事業用宅地等」は、被相続人が個人事業に使用していた土地について、一定の要件を満たせば最大400㎡まで80%の評価減を受けられる制度です。 相続税の申告では、自宅土地に使う「特定居住... -

特定事業用宅地等の特例とは|個人事業の土地に使える小規模宅地等の特例を尼崎の税理士が解説【第23回】

はじめに 小規模宅地等の特例のうち「特定事業用宅地等」は、被相続人が個人事業に使用していた土地について、一定の要件を満たせば最大400㎡まで80%の評価減を受けられる制度です。 相続税の申告では、自宅土地に使う「特定居住用宅地等」だけでなく、店... -

特定同族会社事業用宅地等の特例Q&A|同族会社に貸している土地の相続税評価を尼崎の税理士が解説【第24回】

小規模宅地等の特例のうち「特定同族会社事業用宅地等」は、被相続人やその親族が経営する同族会社に貸している土地について、一定の要件を満たせば最大400㎡まで80%の評価減を受けられる制度です。 相続税の申告では、自宅土地に使う「特定居住用宅地等... -

家なき子特例と親族経営会社の社宅|特別の関係がある一定の法人の判定を尼崎の税理士が解説【第22回】

はじめに 小規模宅地等の特例のうち「家なき子特例」は、被相続人と同居していなかった親族でも、自宅土地について最大80%の評価減を受けられる可能性がある制度です。 しかし、平成30年度税制改正により、家なき子特例の要件は大きく厳格化されました。... -

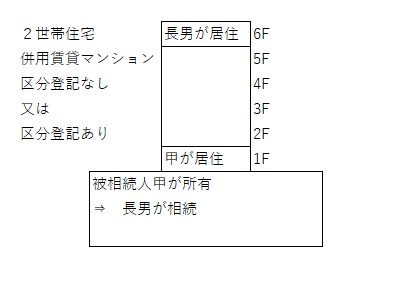

被相続人所有マンションの小規模宅地等の特例|自宅・賃貸・親族居住部分の判定を尼崎の税理士が解説【第21回】

被相続人が所有するマンションや共同住宅に自宅部分・賃貸部分・親族の居住部分が混在している場合、小規模宅地等の特例をどの部分に適用できるのかは、相続税申告で非常に重要な判断ポイントになります。 特に、6階建マンションのように、1階を被相続人の...