非上場株式の評価と譲渡税務– category –

取引相場のない株式の評価方法(財産評価基本通達178〜189-7)を体系的に解説するシリーズです。会社規模の判定・類似業種比準価額・純資産価額・配当還元価額・特定評価会社の評価など、相続税・贈与税申告における株式評価の実務に直結するテーマを扱います。

-

非上場株式の評価で見落としがちな借地権|社長個人の土地を同族会社が使う場合の注意点

はじめに 非上場会社の株式を相続税評価する場面では、会社の決算書だけを見ていては見落としてしまう財産があります。 特に注意が必要なのが、社長個人やその親族が所有する土地の上に、同族会社や関係会社が建物を建てて事業を行っているケースです。尼... -

非上場株式評価の落とし穴|純資産価額方式で営業権を忘れていませんか?

カテゴリ:非上場株式の評価 / 相続対策 / 自社株対策 はじめに 非上場株式(自社株)の相続税評価で純資産価額方式を使うとき、土地や有価証券の含み益には気を配る方が多いのですが、「営業権」の計上を忘れてしまうというケースが実務でよく見受けられ... -

取引相場のない株式の評価見直しとは?国税庁有識者会議(第1回〜第3回)の論点を税理士が解説

国税庁に設置された「取引相場のない株式の評価に関する有識者会議」が、令和8年4月から6月にかけて第3回まで開催されました。昭和39年の財産評価基本通達制定以来、大きな見直しにつながる可能性があるとして、実務上も注目されています。 3回の会議... -

直後期末は使える?非上場株式評価の判断基準【純資産価額と類似業種の違い】尼崎の税理士が解説

相続や贈与で株式評価を行う際、「課税時期が決算期末の直後にある場合、直後期末の数値を使ってよいのか?」という疑問は実務上よく問題になります。 結論としては・純資産価額方式 → 条件付きで使用可・類似業種比準方式 → 使用不可と扱いが分かれます。... -

類似業種比準方式の非経常的利益とは?固定資産売却益が除外されないケースを尼崎の税理士が解説

はじめに 非上場株式の相続税評価において、類似業種比準方式は主要な評価手法の一つです。この方式で「1株当たりの利益金額(○C)」を計算する際、非経常的な利益の金額は除外して計算することが財産評価基本通達183に規定されています。 しかし実務... -

非上場株式の低額譲渡と株主間贈与(相基通9-2)|増加額の計算と実務ポイント 尼崎の税理士が解説

個人が法人に対して非上場株式を著しく低い価額で譲渡した場合、その法人の他の株主にみなし贈与課税が生じる可能性があります。根拠は相続税法基本通達9-2です。本稿では「増加額」の具体的な計算方法、特に類似業種比準価額方式における修正の手順を詳説... -

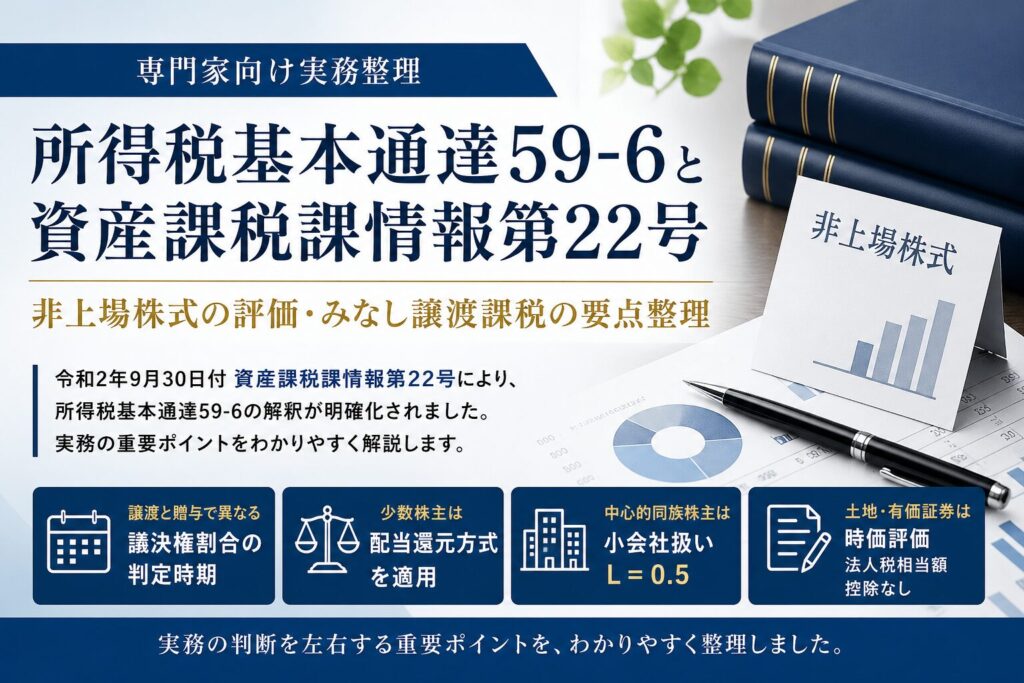

所得税基本通達59-6と資産課税課情報第22号|尼崎の税理士が解説

令和2年9月30日付資産課税課情報第22号により、所得税基本通達59-6(株式等を贈与等した場合の「その時における価額」)の解釈が明確化されました。個人から法人への非上場株式移転におけるみなし譲渡課税の実務では、今や前提知識といってよい内容です。 ... -

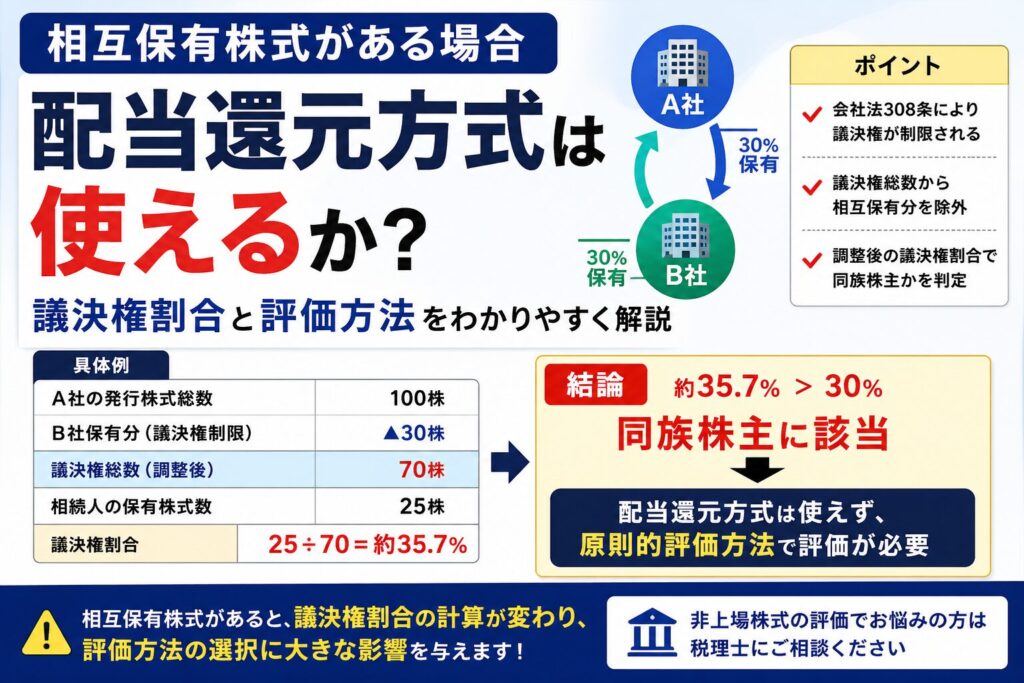

相互持株がある場合、配当還元方式は使える?議決権割合の落とし穴を尼崎の税理士が解説

~配当還元方式は適用できるか~ 同族株主以外の株主で配当還元法が使えると思っていましたが相互持合いにより議決権割合が変化して同族株主に該当してしまい。配当還元法が使えないことがあります。 結論:本件では配当還元方式は使えません。 理由は、相... -

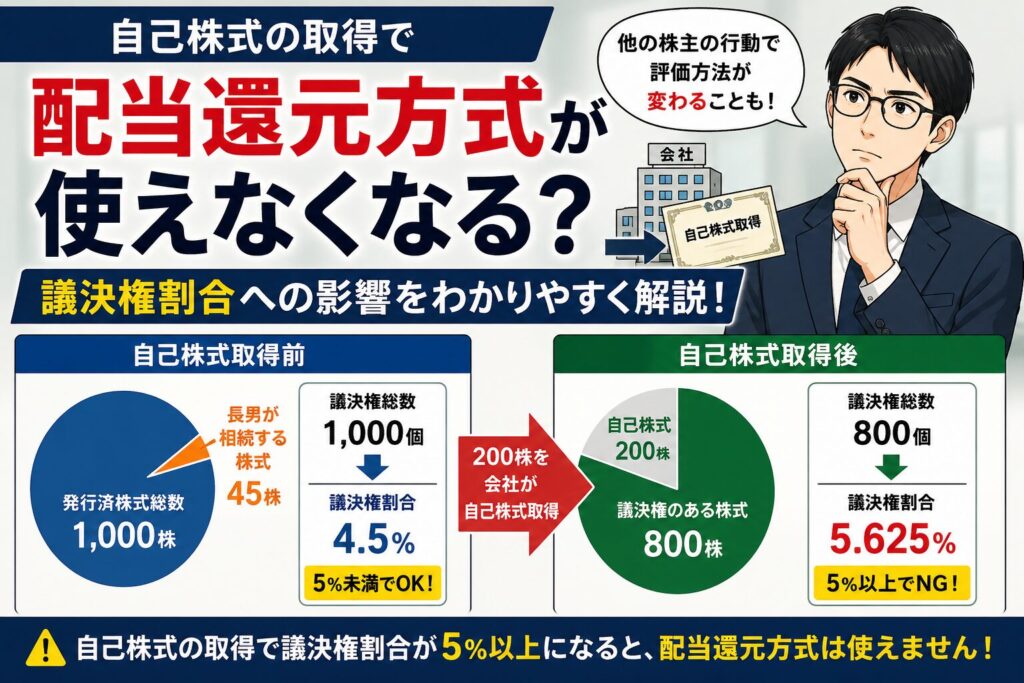

自己株式の取得で配当還元方式が使えなくなる?議決権割合の落とし穴 | 尼崎の税理士が解説

少数株主だから配当還元方式で評価できる――そう思っていても、 「会社が自己株式を取得しただけで」評価方法が変わることがあります。 しかも、自分は何もしていなくてもです。 なお、自己株式の取得により議決権割合が5%以上となった場合、配当還元方式で... -

自己株取得とみなし配当課税|措法9の7の適用可否と配偶者特例の落とし穴

はじめに 非上場会社のオーナー株主が、自分の会社(発行会社)に株式を売却するケースが増えています。 事業承継、相続人からの株式集約、退職オーナーからの買い戻し――その背景はさまざまですが、いずれの場合も税務上の取り扱いは通常の株式譲渡とは大... -

株式等保有特定会社の“外し”は可能か?総則6項で否認される境界線【2026年最新】

取引相場のない株式の評価において、「株式等保有特定会社」や「土地保有特定会社」に該当すると、純資産価額方式での評価が強制され、株価が高くなる傾向があります。 そこで、課税時期(相続開始日・贈与日)の直前に意図的に資産を入れ替えて、特定の評... -

非上場株式の評価|贈与後に役員になる場合の配当還元方式の判定|尼崎の税理士が解説

【非上場株式|配当還元方式の判定フロー】 START↓① 同族株主か?↓ YES② 中心的同族株主か?↓ NO③ 議決権割合5%未満か?↓ YES④ 役員か?├ YES → 原則評価(類似業種比準方式)└ NO → 配当還元方式 結論:・副社長に就任 → 配当還元不可(原則評価)・経理...

12