節税・法人税– category –

法人税に関する節税について、

制度の活用方法と実務上の注意点を中心に解説しています。

「どこまで経費になるのか」「役員報酬や社宅はどう考えるべきか」「決算対策は有効か」など、

判断を誤りやすい論点を、税務の視点から整理しています。

一時的な節税効果だけでなく、

継続性・将来の税務リスクを踏まえた法人税対策を前提に情報をまとめています。

-

外形標準課税と均等割は減資で下がる?資本金1億円以下にする場合の判定と注意点

資本金を1億円以下に減資すると外形標準課税や法人住民税均等割はどう変わるのか。令和6年度税制改正後の10億円基準、100%子法人等の注意点、均等割の削減効果、繰越欠損金への影響を税理士が解説します。 資本金が1億円を超える法人は、法人事業税におい... -

社宅の税務|役員の借上げ社宅は家賃50%徴収で大丈夫?従業員社宅との違いを解説

会社が従業員や役員に社宅を貸与する場合、その課税関係は所得税法・所得税基本通達により詳細に規定されています。特に従業員と役員では取り扱いが全く異なり、また役員については面積によってさらに計算方法が変わります。多くのブログや解説記事で誤っ... -

令和8年度創設「大胆な投資促進税制」とは?5億円以上の大型設備投資で即時償却・税額控除が可能に

令和8年度税制改正において、これまでにない規模の設備投資優遇策が創設されました。その名も「大胆な投資促進税制(特定生産性向上設備等投資促進税制)」です。100億円の投資に対して約19億円の税制効果が見込まれるという、極めてインパクトの大きい制... -

外形標準課税の改正と減資|無償減資・欠損填補・有償減資の違いを解説

外形標準課税の改正は、2段階で行われました。いずれも令和6年度税制改正によるものですが、施行時期が異なります。 第1段階|令和7年4月1日以後開始事業年度から適用(減資への対応) 前期まで外形標準課税の対象だった法人が資本金を1億円以下に下げても... -

建設業の法人成りで建設業許可はどうなる?許可の空白期間と事前認可制度を税理士が解説

許可の空白期間を作らないためのスケジュールと注意点 個人で建設業を営んでいる方が法人成りを検討する場合、税金や社会保険だけでなく、特に注意しなければならないのが建設業許可の承継です。 建設業許可は、個人事業主から新しく設立した法人へ自動的... -

加算税・延滞税とは?修正申告・期限後申告・重加算税まで税理士が解説【令和6年以後対応】

加算税・延滞税は、修正申告や期限後申告をしたときに本税とは別に発生する税務上のペナルティです。 ただし、現在の制度では、単に「申告が遅れた」「税額が少なかった」というだけでは税率を判断できません。調査通知前か、調査通知後か、更正や決定を予... -

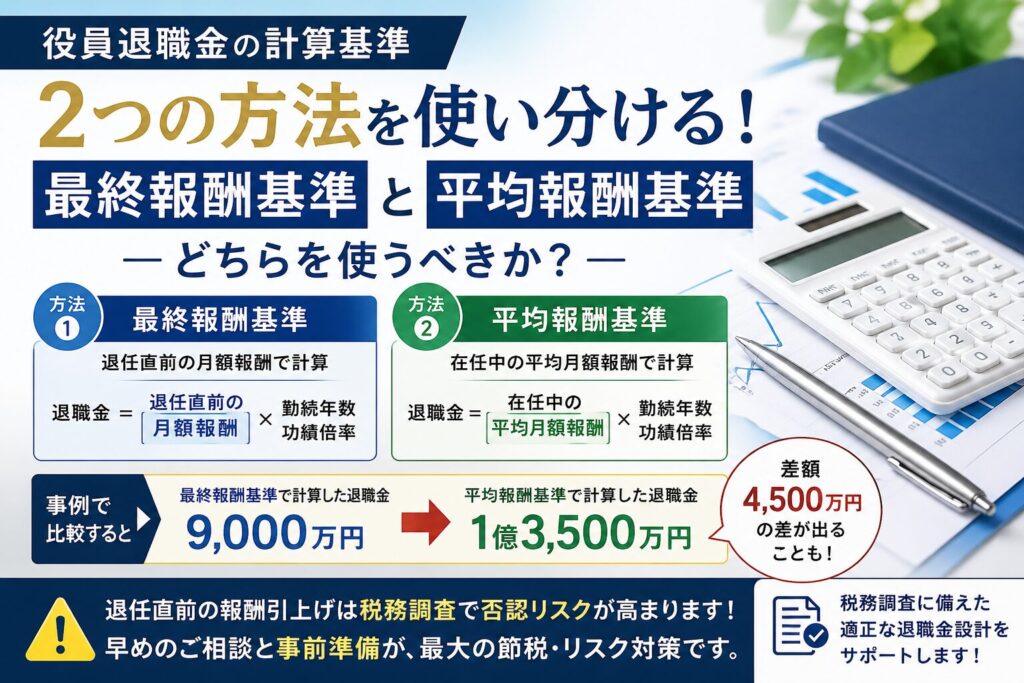

役員退職金の計算基準|最終報酬と平均報酬の使い分けと税務調査の注意点 尼崎の税理士が解説

「最終報酬基準」と「平均報酬基準」 ― どちらを使うべきか? 役員退職金は「功績倍率3.0倍以内なら大丈夫」と思っていませんか? 実は、同じ功績倍率でも「どの報酬月額を使うか」によって、退職金の金額は大きく変わります。 場合によっては、数千万円... -

役員退職金が損金になる条件とは?税務調査で否認されないための5つの判断基準

役員退職金を検討している経営者の方へ 法人税基本通達「9-2-27(旧34-2)」から読み解く税務判断の基準 前回の記事では、功績倍率「3.0倍」が昭和55年の東京地裁判決に由来することをご説明しました。 しかし、なぜ「功績倍率法」が役員退職金の適正額の... -

「役員退職金 功績倍率3.0の根拠とは?【昭和55年判決から解説】

功績倍率「3.0倍」の歴史的根拠とは 昭和55年東京地裁判決から現代実務まで 役員退職金の税務を考えるとき、必ずといってよいほど登場するのが「功績倍率3.0倍」というキーワードです。 「社長なら最高3倍まで大丈夫」という話を耳にしたことがある方も多... -

M&A時の役員退職金の最適額とは|株式譲渡税率20.315%との比較で税負担を解説

はじめに:よくある誤解 M&Aによる株式譲渡を検討されるオーナー経営者から、「退職金をできるだけ多く取れば税金が安くなりますか?」というご相談をよくいただきます。 これは半分正解、半分誤解です。 退職金には強力な税制上の優遇措置があります。退... -

法人税・法人地方税とは?法人住民税・事業税の計算の仕組みを初心者向けに解説

法人税(国税)から法人地方税(法人住民税・事業税)まで、計算の仕組みを初心者向けにわかりやすく解説。税率・軽減税率・均等割・外形標準課税・分割基準まで図解で説明します。 --> はじめに 「法人を設立したら、国に法人税を払えばいいだけ?」 実は... -

外形標準課税の付加価値割とは?初めての申告書作成で迷いやすい計算方法を解説

はじめに 付加価値割の基礎 外形標準課税の対象法人になると、法人事業税の申告では「所得割」だけでなく、「付加価値割」や「資本割」の計算が必要になります。特に付加価値割は、報酬給与額・純支払利子・純支払賃借料・単年度損益をもとに計算するため...