News– category –

税制改正や制度変更、実務に影響するニュースについて、条文や通達を踏まえて解説しています。

内容だけでなく、施行時期や経過措置、実務上の注意点を中心に整理しています。

-

貸付用不動産「5年ルール」と非上場株式評価改正 有識者会議資料 | 事例⑧の意義

-

【国税庁資料で警鐘】第三者を一時的に介在させる株価圧縮スキームは、なぜ危険なのか

-

株主を分散すれば配当還元方式で評価できる?非上場株式評価と経営権喪失のリスク

-

非上場株式の評価額を65億円圧縮?循環貸付・現金寄附スキームの否認リスク

-

株式交換・株特外し・吸収分割の組み合わせスキームに潜む否認リスク

-

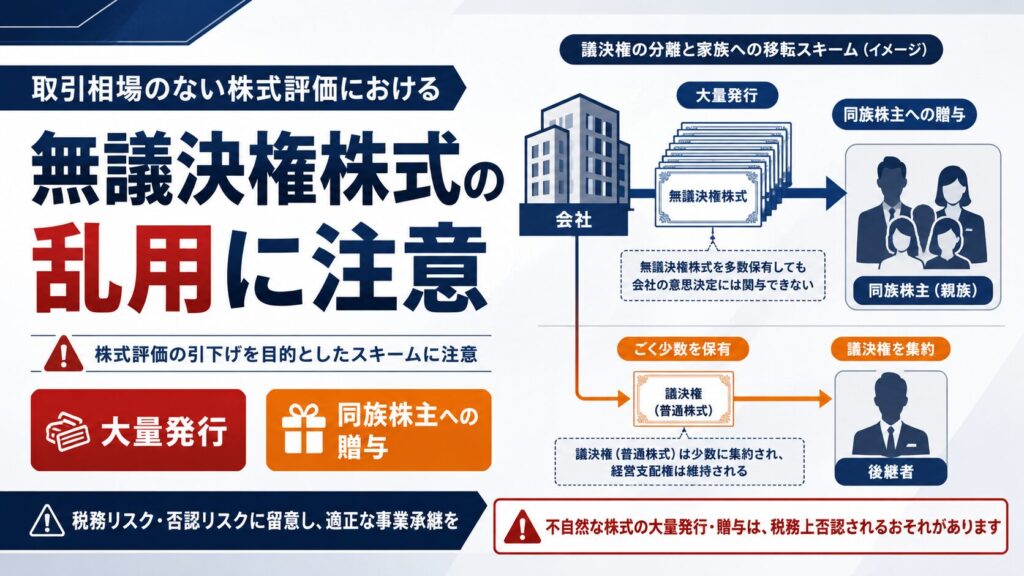

【取引相場のない株式評価】無議決権株式を使って「配当還元方式を使える株主」を作り出すスキームとその問題点

-

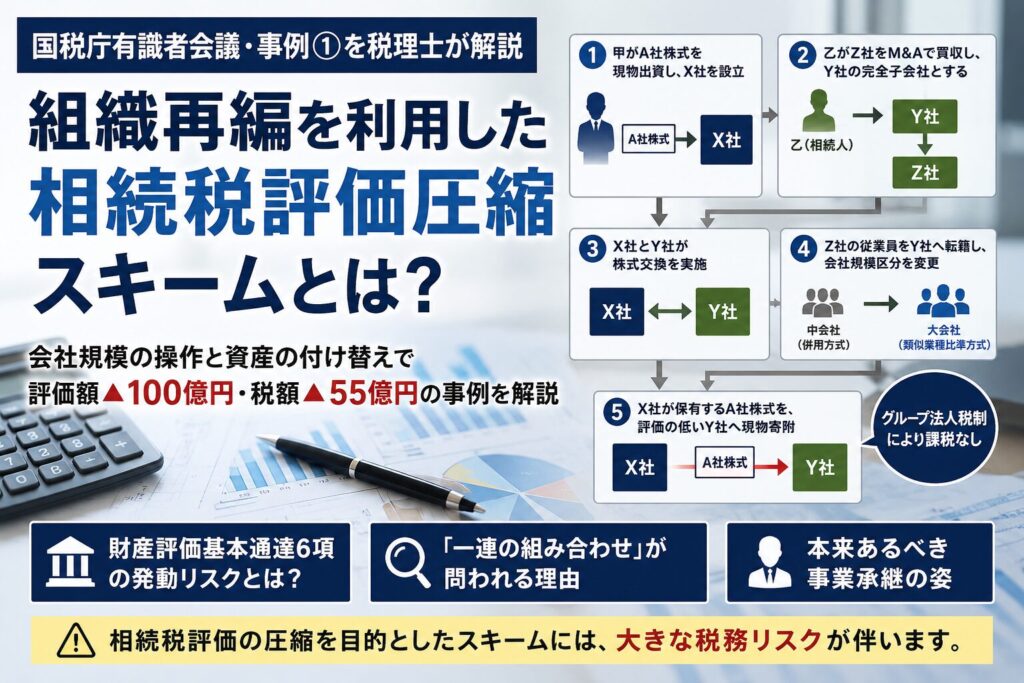

組織再編を利用した相続税評価圧縮スキームとは?国税庁有識者会議第4回・事例①を税理士が解説

-

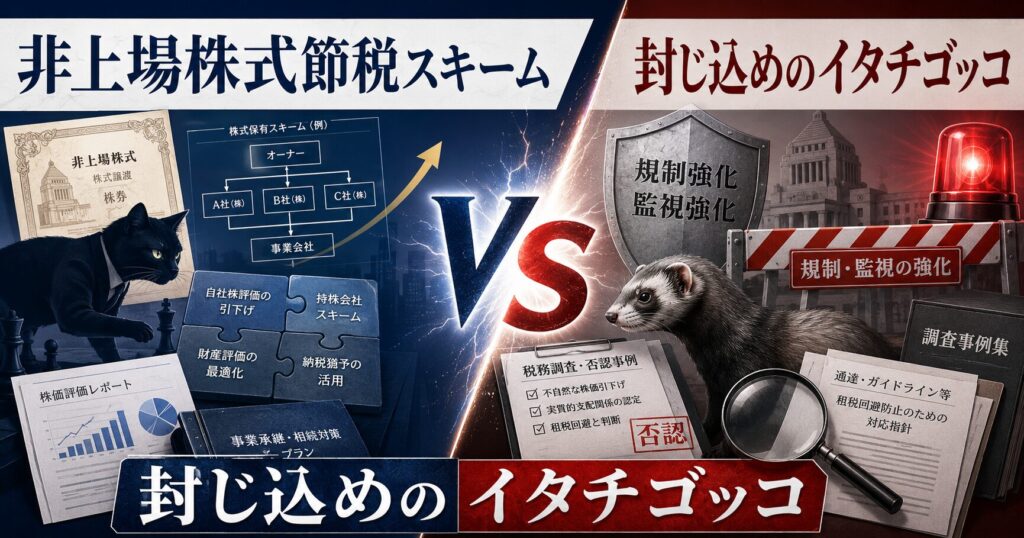

非上場株式評価の節税スキーム、「黄色信号」はすでに「赤信号」に変わりつつある

-

非上場株式評価「有識者会議」全4回タイムライン|論点はいかにして「濫用対策」に飲み込まれたか

-

取引相場のない株式評価の見直しに「拙速な議論は行うべきではない」— 商工会議所意見書の重み

-

非上場株式評価の見直し議論と相続の現場|公平性の陰で見落とされる少数株主の問題

-

日本の相対的貧困率はなぜG7で高いのか|減税・給付金では解決しにくい構造問題