贈与・相続– category –

-

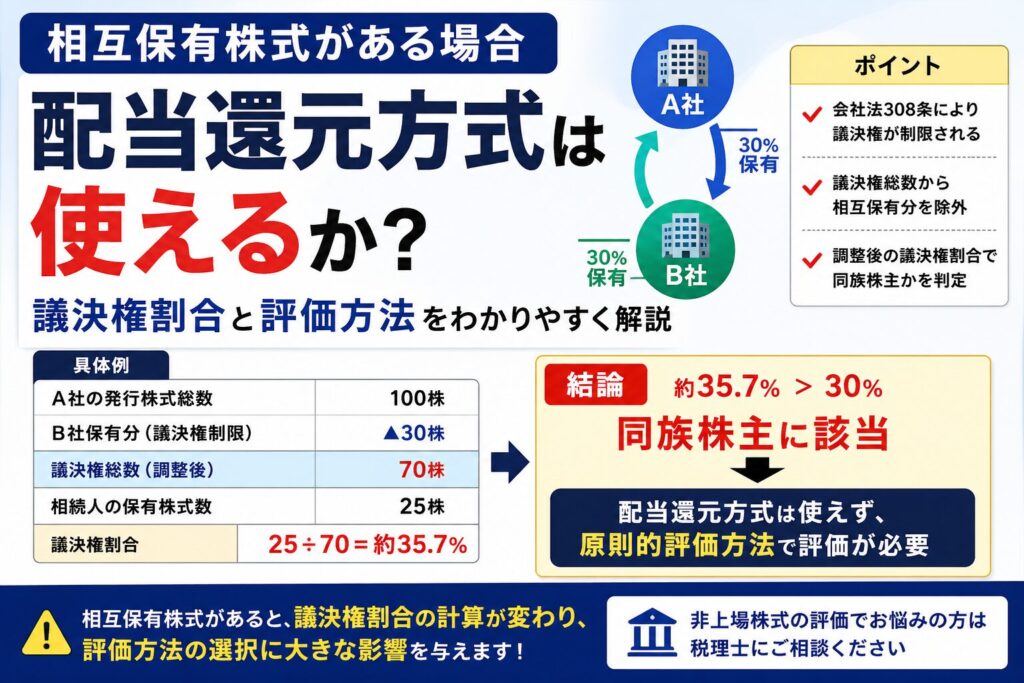

相互持株がある場合、配当還元方式は使える?議決権割合の落とし穴を尼崎の税理士が解説

~配当還元方式は適用できるか~ 同族株主以外の株主で配当還元法が使えると思っていましたが相互持合いにより議決権割合が変化して同族株主に該当してしまい。配当還元法が使えないことがあります。 結論:本件では配当還元方式は使えません。 理由は、相... -

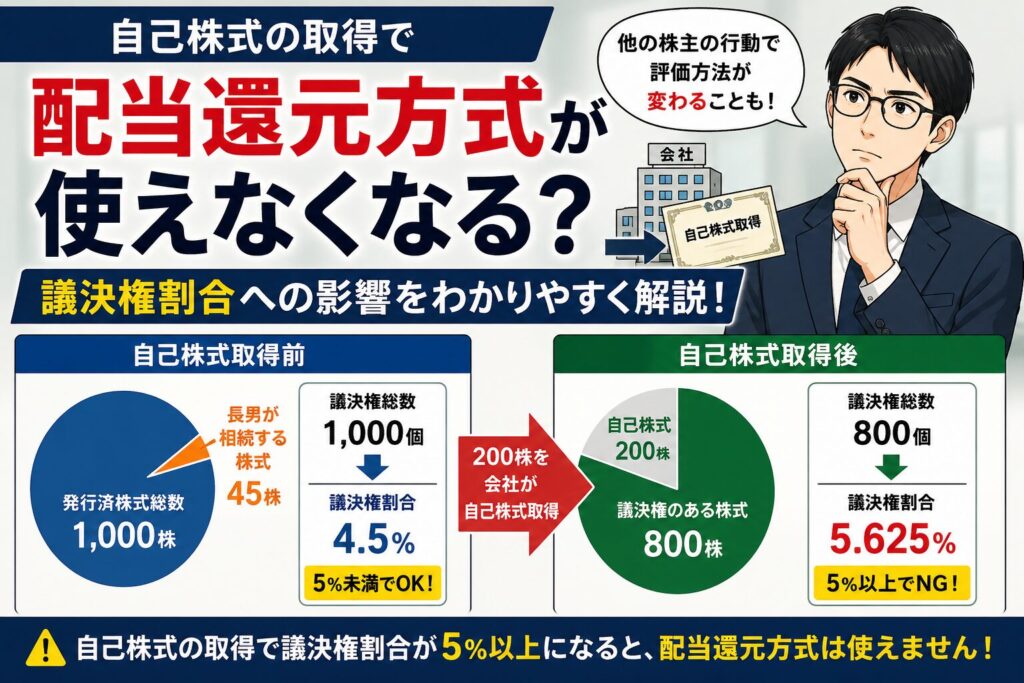

自己株式の取得で配当還元方式が使えなくなる?議決権割合の落とし穴 | 尼崎の税理士が解説

少数株主だから配当還元方式で評価できる――そう思っていても、 「会社が自己株式を取得しただけで」評価方法が変わることがあります。 しかも、自分は何もしていなくてもです。 なお、自己株式の取得により議決権割合が5%以上となった場合、配当還元方式で... -

新築一棟マンション節税の落とし穴|総則6項・5年ルール・利回りで判断する方法

新築一棟マンションによる相続対策は、判断を誤ると大きな損失につながる可能性があります。 尼崎で相続対策・不動産活用のご相談は、税理士法人松野茂税理士事務所までご相談ください。 ▶ 相続対策・不動産のご相談はこちら 税理士法人松野茂税理士事務所... -

非上場株式の評価|贈与後に役員になる場合の配当還元方式の判定|尼崎の税理士が解説

【非上場株式|配当還元方式の判定フロー】 START↓① 同族株主か?↓ YES② 中心的同族株主か?↓ NO③ 議決権割合5%未満か?↓ YES④ 役員か?├ YES → 原則評価(類似業種比準方式)└ NO → 配当還元方式 結論:・副社長に就任 → 配当還元不可(原則評価)・経理... -

相続時精算課税制度を選ぶ前に確認すべきこと――暦年贈与との違い16のポイント

相続時精算課税制度は「贈与税がかからない」という印象だけで選ばれることがあります。しかし、一度選択すると取り消しができない制度です。選ぶ前に、暦年贈与との違いをしっかり理解していただく必要があります。今回は事務所内の勉強会形式で解説しま... -

相続時精算課税制度の落とし穴―受贈者が先に亡くなった場合の「二重課税」問題

スタッフ: 先生、相続時精算課税制度についてお聞きしたいのですが、最近、実務家の間で「受贈者が贈与者より先に亡くなった場合に二重課税になる」という問題が話題になっていると聞きました。どういうことでしょうか? 先生: よいところに気がつきまし... -

非上場株式の譲渡における課税関係の全体像 ― 個人・法人の4パターンと「1物2価」の法理

非上場株式(取引相場のない株式)の譲渡は、当事者が個人か法人かによって適用される税目・根拠規定が異なります。また、時価の算定に用いる財産評価基本通達の評価技法自体は各税目で共通する部分が多いものの、「誰の立場で判定するか(判定主体)」と... -

財産評価基本通達179とは|非上場株式の会社規模と評価方式の決定方法を解説

財産評価基本通達(以下「財基通」)第178条において「原則的評価方式の対象者」と判定された株主については、次に財基通179によって会社の規模に応じた具体的な評価方式が決定されます。 財基通179は、非上場株式の原則的評価方式における中心的な規定で... -

非上場株式を個人間で譲渡した場合の税務|低額譲渡と相続税法7条のみなし贈与を解説

非上場株式(取引相場のない株式)を個人から個人へ譲渡する場合、譲渡人(売主)と譲受人(買主)それぞれに異なる税目・異なる根拠規定による課税が生じます。 特に低額譲渡(時価より著しく低い価額での譲渡)の場面では、課税関係が複雑になります。本... -

財産評価基本通達178とは|非上場株式の評価区分をわかりやすく解説

非上場株式(取引相場のない株式)の相続税・贈与税における評価は、財産評価基本通達(以下「財基通」)第178条以下の規定に基づいて行います。 財基通178は、取引相場のない株式の評価方式を決定するための入口規定です。「誰が株主か」という株主の態様... -

相続した非上場株式を発行会社に譲渡した場合のみなし配当課税の特例(措法第9条の7)|失敗しない6つの要件と合同会社・借入金相殺の落とし穴まで税理士が徹底解説

相続税・みなし配当・非上場株式 自社株の相続後に発行会社へ売却を検討している方・実務家の方へ 税理士法人 松野茂税理士事務所専門:相続税・事業承継・非上場株式評価 1.この特例は何のためにあるのか OVERVIEW Qスタッフ 先生、相続で非上場株式を... -

生前贈与の失敗事例に学ぶ|暦年贈与と相続時精算課税の違い・債務控除・還付をわかりやすく解説【税理士監修】

職員: 先生、生前贈与には「暦年課税」と「相続時精算課税」の2つがありますよね。相続が発生したとき、相続税の計算上でどのような違いが出てくるのでしょうか? 先生: 両制度とも、贈与した財産が相続税の計算に取り込まれるという点では共通していま...

12