取引相場の無い株式の評価– category –

取引相場のない株式の評価について、相続税財産評価基本通達、所得税基本通達59-6、法人税基本通達9-1-14を踏まえ、評価手法の違いと実務で問題となりやすい節税・否認リスクまで整理します。

-

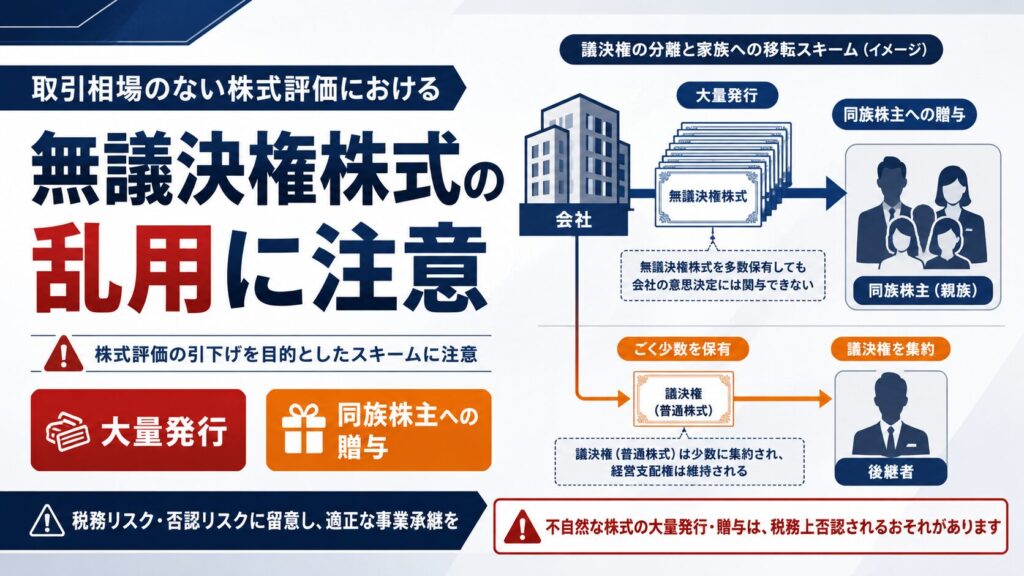

【取引相場のない株式評価】無議決権株式を使って「配当還元方式を使える株主」を作り出すスキームとその問題点

国税庁「取引相場のない株式の評価に関する有識者会議(第4回)」(令和8年7月3日開催)の資料には、非上場株式の評価に関するさまざまな租税回避的スキームの事例が紹介されています。今回は、その中でも特に巧妙な設計となっている**「株式交換による無... -

非上場株式評価の節税スキーム、「黄色信号」はすでに「赤信号」に変わりつつある

スタッフ:先生、有識者会議の第4回資料に載っていた8つのスキーム事例、読んでいて正直「よくこんな組み方を考えるな」と感心してしまいました。 先生:分かります。私も同じ感想を持ちました。読んでいると、素晴らしい出来だな、と一瞬うなってしまう。... -

相続税の財産評価|時価・貸家・借地権・雑種地・道路占用権と株式評価への影響

相続税の申告においては、「財産をいくらで評価するか」が非常に重要です。今回は、相続税の基本ルールである「時価」の意味から始まり、貸家(建物)の評価、借地権の評価、雑種地に係る賃借権、道路占用権、さらに同族会社株式評価への影響まで、実務上... -

非上場株式評価「有識者会議」全4回タイムライン|論点はいかにして「濫用対策」に飲み込まれたか

はじめに 令和8(2026)年4月20日に始まった国税庁「取引相場のない株式の評価に関する有識者会議」は、7月3日の第4回会合で一つの節目を迎えました。会計検査院の指摘(類似業種比準方式による評価額の低位固定化)を受けて始まったこの会議は、当初「評... -

取引相場のない株式評価の見直しに「拙速な議論は行うべきではない」— 商工会議所意見書の重み

はじめに 令和8年7月3日開催の「取引相場のない株式の評価に関する有識者会議」第4回会合に際し、日本商工会議所(特別顧問・税制委員長 阿部貴明氏、税制専門委員会学識委員 玉越賢治氏連名)が提出した意見書には、次の一文があります。 非上場株式の評... -

非上場株式評価の見直し議論と相続の現場|公平性の陰で見落とされる少数株主の問題

スタッフ:先生、国税庁の有識者会議、第4回まで資料が出そろいましたね。会計検査院の指摘から始まって、悪質なスキーム事例まで、かなり踏み込んだ内容になってきました。 先生:そうですね。ただ、資料を追えば追うほど、違和感が強くなってきました。... -

配当還元方式10%は本当におかしいのか|本当の問題は「2円50銭」と資本金等の額にある

国税庁の「取引相場のない株式の評価に関する有識者会議」が令和8年4月以降、複数回にわたって開催されています。報道や各種解説のなかで、配当還元方式の還元率「10%」について、「今の金利水準(1%台)と乖離していておかしい」という趣旨の議論が紹介... -

非上場株式の評価で見落としがちな借地権|社長個人の土地を同族会社が使う場合の注意点

はじめに 非上場会社の株式を相続税評価する場面では、会社の決算書だけを見ていては見落としてしまう財産があります。 特に注意が必要なのが、社長個人やその親族が所有する土地の上に、同族会社や関係会社が建物を建てて事業を行っているケースです。尼... -

非上場株式評価の落とし穴|純資産価額方式で営業権を忘れていませんか?

カテゴリ:非上場株式の評価 / 相続対策 / 自社株対策 はじめに 非上場株式(自社株)の相続税評価で純資産価額方式を使うとき、土地や有価証券の含み益には気を配る方が多いのですが、「営業権」の計上を忘れてしまうというケースが実務でよく見受けられ... -

取引相場のない株式の評価見直しとは?国税庁有識者会議(第1回〜第3回)の論点を税理士が解説

国税庁に設置された「取引相場のない株式の評価に関する有識者会議」が、令和8年4月から6月にかけて第3回まで開催されました。昭和39年の財産評価基本通達制定以来、大きな見直しにつながる可能性があるとして、実務上も注目されています。 3回の会議... -

直後期末は使える?非上場株式評価の判断基準【純資産価額と類似業種の違い】尼崎の税理士が解説

相続や贈与で株式評価を行う際、「課税時期が決算期末の直後にある場合、直後期末の数値を使ってよいのか?」という疑問は実務上よく問題になります。 結論としては・純資産価額方式 → 条件付きで使用可・類似業種比準方式 → 使用不可と扱いが分かれます。... -

類似業種比準方式の非経常的利益とは?固定資産売却益が除外されないケースを尼崎の税理士が解説

はじめに 非上場株式の相続税評価において、類似業種比準方式は主要な評価手法の一つです。この方式で「1株当たりの利益金額(○C)」を計算する際、非経常的な利益の金額は除外して計算することが財産評価基本通達183に規定されています。 しかし実務...