組織再編・合併・会社分割など– category –

組織再編(合併・会社分割・株式交換・株式移転など)に関する

税務・会計上の取扱いや実務上の注意点を解説しています。

「適格要件を満たしているか」「税務上のメリット・デメリットは何か」

「スキームとして成立するのか」といった、

検討段階で必ず確認すべきポイントを中心に整理しています。

形式だけで判断すると、

課税・否認・想定外の税負担につながる可能性があるため、

制度の仕組みと実務の視点を重視しています。

-

貸付用不動産「5年ルール」と非上場株式評価改正 有識者会議資料 | 事例⑧の意義

― 有識者会議「事例⑧」が示す185の3年ルール見直し ― 令和7年12月19日、令和8年度与党税制改正大綱が公表されました。相続税・贈与税の分野で最大の注目点は、貸付用不動産の評価方法の見直しです。本稿では、この改正の内容を整理したうえで、「なぜ今こ... -

【国税庁資料で警鐘】第三者を一時的に介在させる株価圧縮スキームは、なぜ危険なのか

~取引相場のない株式の評価に関する有識者会議「事例⑦」を読み解く~ 非上場株式の評価実務に長く携わっている税理士として、今回はどうしても取り上げておきたい事例があります。 国税庁が設置した「取引相場のない株式の評価に関する有識者会議」の資料... -

株主を分散すれば配当還元方式で評価できる?非上場株式評価と経営権喪失のリスク

※本記事は、国税庁「取引相場のない株式の評価に関する有識者会議(第4回)」(2026年7月3日開催)の配付資料で紹介されている事例を基に解説しています。 参考資料:取引相場のない株式の評価に関する有識者会議(第4回)配付資料(国税庁) はじめに ~... -

航空機オペレーティングリースで自社株評価を圧縮? 国税庁資料に掲載された節税スキームの3つのリスク

「銀行やコンサル会社から、航空機のオペレーティングリースを使えば自社株の評価額を大きく下げられると提案された」——事業承継を控えたオーナー経営者様から、こうした話を半分冗談交じりにご相談いただくことがあります。 実はこの手法、国税庁「取引相... -

非上場株式の評価額を65億円圧縮?循環貸付・現金寄附スキームの否認リスク

~国税庁「取引相場のない株式の評価に関する有識者会議」事例④を読み解く~ はじめに 非上場株式の評価を巡っては、令和4年4月19日の最高裁判決以降、評価通達に基づく形式的な評価額と実勢価格との乖離が大きく、租税負担軽減の意図や相続・贈与等に近接... -

株式交換・株特外し・吸収分割の組み合わせスキームに潜む否認リスク

~国税庁「取引相場のない株式の評価に関する有識者会議」事例③を読み解く~ はじめに 非上場株式の評価を巡っては、令和4年4月19日の最高裁判決以降、評価通達に基づく形式的な評価額と実勢価格との乖離が大きく、租税負担軽減の意図や相続・贈与等に近接... -

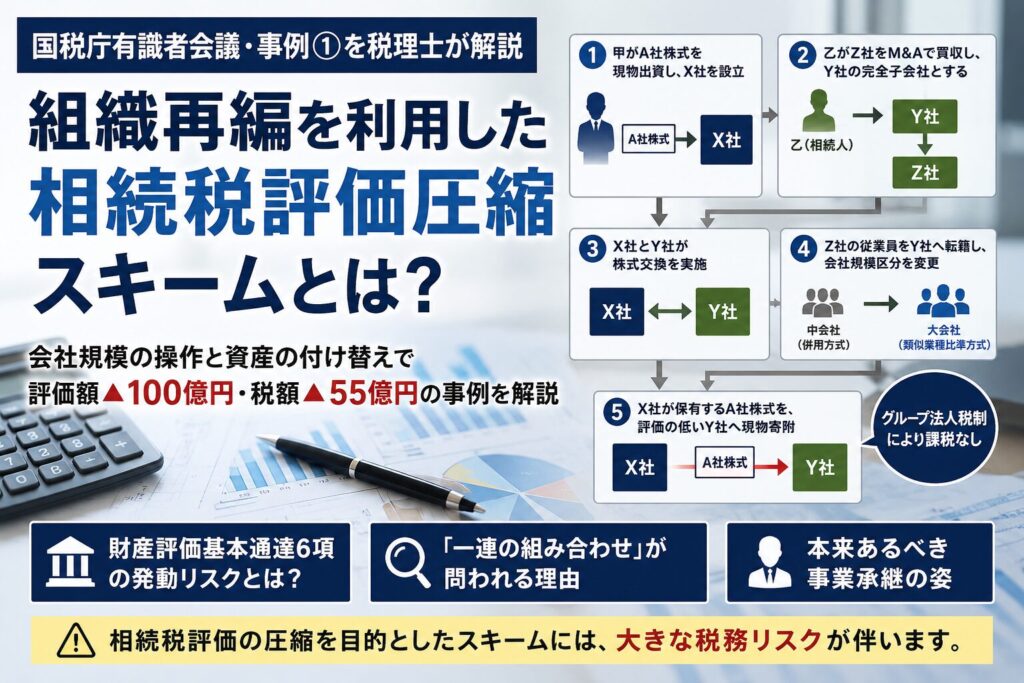

組織再編を利用した相続税評価圧縮スキームとは?国税庁有識者会議第4回・事例①を税理士が解説

はじめに 現在、国税庁では「取引相場のない株式の評価に関する有識者会議」が開催されており、非上場株式の相続税評価の在り方について、抜本的な見直しも視野に入れた議論が進められています。その背景には、会計検査院から「類似業種比準方式による評価... -

非上場株式評価「有識者会議」全4回タイムライン|論点はいかにして「濫用対策」に飲み込まれたか

はじめに 令和8(2026)年4月20日に始まった国税庁「取引相場のない株式の評価に関する有識者会議」は、7月3日の第4回会合で一つの節目を迎えました。会計検査院の指摘(類似業種比準方式による評価額の低位固定化)を受けて始まったこの会議は、当初「評... -

取引相場のない株式評価の見直しに「拙速な議論は行うべきではない」— 商工会議所意見書の重み

はじめに 令和8年7月3日開催の「取引相場のない株式の評価に関する有識者会議」第4回会合に際し、日本商工会議所(特別顧問・税制委員長 阿部貴明氏、税制専門委員会学識委員 玉越賢治氏連名)が提出した意見書には、次の一文があります。 非上場株式の評... -

非上場株式評価の見直し議論と相続の現場|公平性の陰で見落とされる少数株主の問題

スタッフ:先生、国税庁の有識者会議、第4回まで資料が出そろいましたね。会計検査院の指摘から始まって、悪質なスキーム事例まで、かなり踏み込んだ内容になってきました。 先生:そうですね。ただ、資料を追えば追うほど、違和感が強くなってきました。... -

非上場株式評価の落とし穴|純資産価額方式で営業権を忘れていませんか?

カテゴリ:非上場株式の評価 / 相続対策 / 自社株対策 はじめに 非上場株式(自社株)の相続税評価で純資産価額方式を使うとき、土地や有価証券の含み益には気を配る方が多いのですが、「営業権」の計上を忘れてしまうというケースが実務でよく見受けられ... -

取引相場のない株式評価の見直し|有識者会議第2回から考える「税務評価」とM&A価格の違い

税理士法人松野茂税理士事務所 松野茂 【取引相場のない株式の評価見直し【2026年】国税庁有識者会議の影響を税理士が解説】 からご覧ください https://tax-ms.jp/torihikisoubanobaikabushiki-2026/ 国税庁は2026年5月11日、「取引相場のない株式の評...