税務解説ブログ

法人税・所得税・相続税・組織再編・株式評価など

税務実務に関する解説記事を掲載しています。

税務解説

-

取引相場のない株式評価の見直しに「拙速な議論は行うべきではない」— 商工会議所意見書の重み

はじめに 令和8年7月3日開催の「取引相場のない株式の評価に関する有識者会議」第4回会合に際し、日本商工会議所(特別顧問・税制委員長 阿部貴明氏、税制専門委員会学識委員 玉越賢治氏連名)が提出した意見書には、次の一文があります。 非上場株式の評... -

【まとめ】空き家特例シリーズ第29回〜第32回|実家売却の3,000万円控除を尼崎の税理士が解説

はじめに 相続した実家を売却する際に使える「空き家特例(被相続人の居住用財産に係る譲渡所得の3,000万円特別控除)」は、譲渡所得から最大3,000万円を控除できる非常に大きな節税制度です。 しかし、空き家特例は単に「相続した空き家を売ったら使える... -

【まとめ】空き家特例シリーズ第25回〜第28回|賃貸併用住宅・生活の本拠・要介護認定を尼崎の税理士が解説

はじめに 空き家特例(被相続人の居住用財産に係る3,000万円特別控除)は、相続した実家を売却する際に、譲渡所得から最大3,000万円を控除できる重要な制度です。 しかし実務では、「空き家だから当然使える」と思っていたものの、賃貸部分に入居者がいた... -

非上場株式評価の見直し議論と相続の現場|公平性の陰で見落とされる少数株主の問題

スタッフ:先生、国税庁の有識者会議、第4回まで資料が出そろいましたね。会計検査院の指摘から始まって、悪質なスキーム事例まで、かなり踏み込んだ内容になってきました。 先生:そうですね。ただ、資料を追えば追うほど、違和感が強くなってきました。... -

【まとめ】空き家特例シリーズ第21回〜第24回|敷地按分・対象範囲・賃貸がある場合の実務ポイントを尼崎の税理士が解説

はじめに 空き家特例(被相続人の居住用財産に係る3,000万円特別控除)は、相続した実家や空き家を売却する際に、譲渡所得から最大3,000万円を控除できる重要な制度です。 しかし、同じ敷地内に母屋と離れがある場合、居住用建物と事業用建物が混在してい... -

【まとめ】空き家特例シリーズ第17回〜第20回|取り壊しのタイミング・年末契約・死亡時・土地の区分方法を尼崎の税理士が解説

はじめに 空き家特例(被相続人の居住用財産に係る3,000万円特別控除)は、相続した実家や空き家を売却する際に、譲渡所得から最大3,000万円を控除できる重要な制度です。 しかし、実務では「家屋をいつ取り壊せばよいのか」「12月に売買契約を結んで翌年... -

日本の相対的貧困率はなぜG7で高いのか|減税・給付金では解決しにくい構造問題

日本の相対的貧困率はなぜG7で高いのか|減税・給付金では解決しにくい構造問題|税理士法人松野茂税理士事務所 直近の大規模調査で確認できる日本の相対的貧困率は15.4%、G7の中で最悪水準です。政府は消費税の軽減税率や給付金といった対策を打ち続けて... -

一人親方が「忙しいのに儲からない」理由|安売りをやめる見積もりの考え方

尼崎・阪神間で建設業・請負業をされている一人親方・一人法人の方から、「仕事はそこそこ入っているのに、お金が残らない」というご相談を受けることがあります。その多くは、見積もりの金額設定に原因があります。 目次 なぜ一人親方は安く見積もってし... -

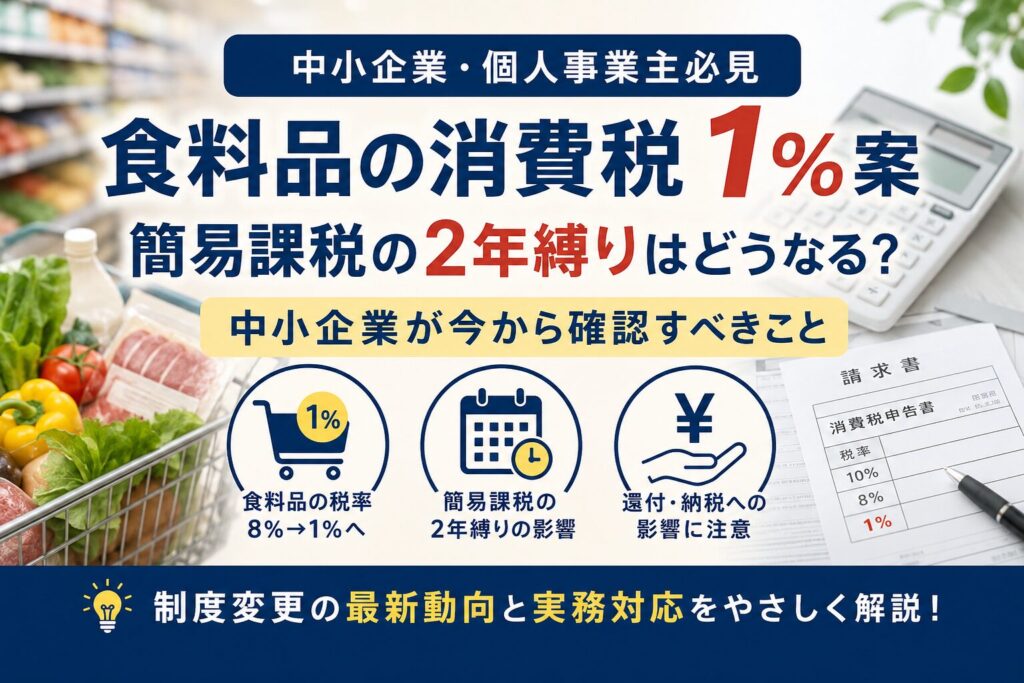

食料品の消費税1%案と簡易課税の2年縛り|本則課税への切替えをどう考えるか

食料品の消費税率を引き下げる案について、報道や民間シンクタンクの分析では、2027年4月から一定期間、軽減税率対象の食料品の税率を8%から1%へ引き下げ、所得連動の給付と組み合わせて家計負担を抑える方向が検討されているとされています。本記事では... -

建設業の一人親方・一人法人に多い売上の波|原因と対策を税理士が解説

尼崎・阪神間で建設業・請負業をされている一人親方・一人法人の方から、「月によって売上が大きく変わる」というご相談を受けることがあります。売上の波には、単なる景気だけでなく、事業の構造的な原因があります。 目次 原因編 1. 現場が忙しくなると... -

配当還元方式10%は本当におかしいのか|本当の問題は「2円50銭」と資本金等の額にある

国税庁の「取引相場のない株式の評価に関する有識者会議」が令和8年4月以降、複数回にわたって開催されています。報道や各種解説のなかで、配当還元方式の還元率「10%」について、「今の金利水準(1%台)と乖離していておかしい」という趣旨の議論が紹介... -

外形標準課税と均等割は減資で下がる?資本金1億円以下にする場合の判定と注意点

資本金を1億円以下に減資すると外形標準課税や法人住民税均等割はどう変わるのか。令和6年度税制改正後の10億円基準、100%子法人等の注意点、均等割の削減効果、繰越欠損金への影響を税理士が解説します。 資本金が1億円を超える法人は、法人事業税におい...