税務解説ブログ

法人税・所得税・相続税・組織再編・株式評価など

税務実務に関する解説記事を掲載しています。

税務解説

-

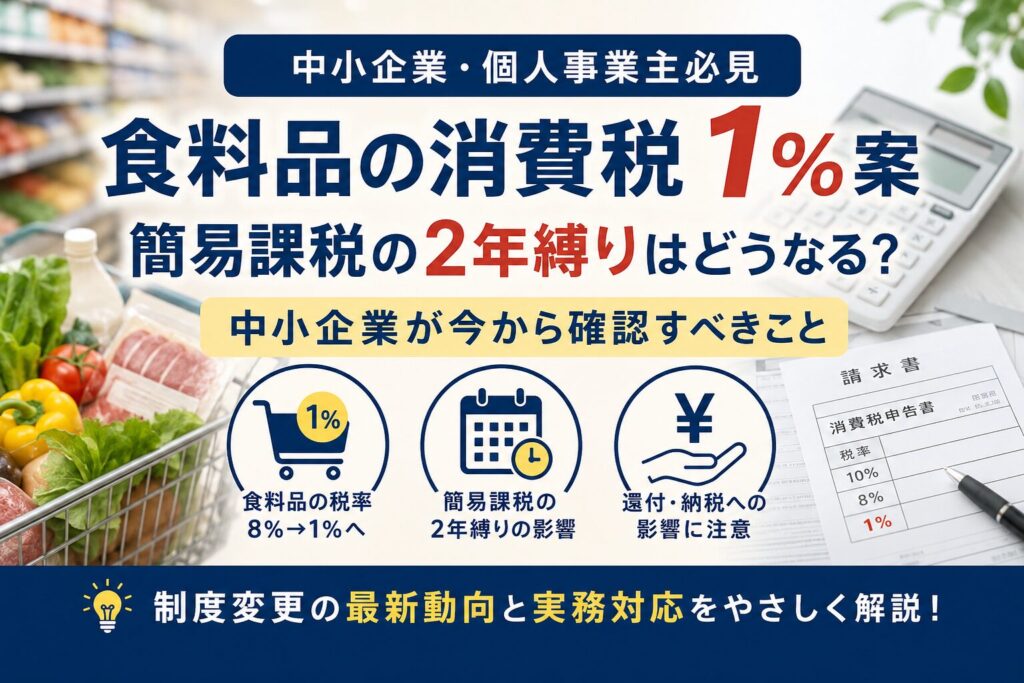

食料品の消費税1%案と簡易課税の2年縛り|本則課税への切替えをどう考えるか

-

建設業の一人親方・一人法人に多い売上の波|原因と対策を税理士が解説

-

配当還元方式10%は本当におかしいのか|本当の問題は「2円50銭」と資本金等の額にある

-

外形標準課税と均等割は減資で下がる?資本金1億円以下にする場合の判定と注意点

-

社宅の社会保険は税務と別計算|令和8年10月改正と標準報酬月額への影響

-

社宅の税務|役員の借上げ社宅は家賃50%徴収で大丈夫?従業員社宅との違いを解説

-

事業用宅地の小規模宅地等の特例まとめ|貸付事業用・特定事業用・特定同族会社事業用の違いを尼崎の税理士が解説

-

令和8年度創設「大胆な投資促進税制」とは?5億円以上の大型設備投資で即時償却・税額控除が可能に

-

税務調査のオンライン化が本格スタート|電子帳簿保存法・インボイス制度との関係も解説

-

個人事業税がかからない業種とは?法定70業種・290万円控除・不動産貸付の課税ラインを解説

-

今年の業績が悪い個人事業主が使える2つの資金繰り対策|予定納税の減額申請と消費税の仮決算中間申告

-

非上場株式の評価で見落としがちな借地権|社長個人の土地を同族会社が使う場合の注意点