組織再編・合併・会社分割など– category –

組織再編(合併・会社分割・株式交換・株式移転など)に関する

税務・会計上の取扱いや実務上の注意点を解説しています。

「適格要件を満たしているか」「税務上のメリット・デメリットは何か」

「スキームとして成立するのか」といった、

検討段階で必ず確認すべきポイントを中心に整理しています。

形式だけで判断すると、

課税・否認・想定外の税負担につながる可能性があるため、

制度の仕組みと実務の視点を重視しています。

-

抱合株式消滅益が別表で減算され利益積立金額になる理由 | 尼崎の税理士が解説

はじめに 前回のブログで、完全支配関係にある親子会社の適格合併において、抱合株式の帳簿価額が資本金等の額から控除される理由を「投資資金の回収」という観点から解説しました。 今回は、その続きとして、会計上計上される「抱合株式消滅益」が税務上... -

100%完全支配での適格合併と繰延譲渡損益の取崩しが必要な場合 |尼崎の税理士が解説

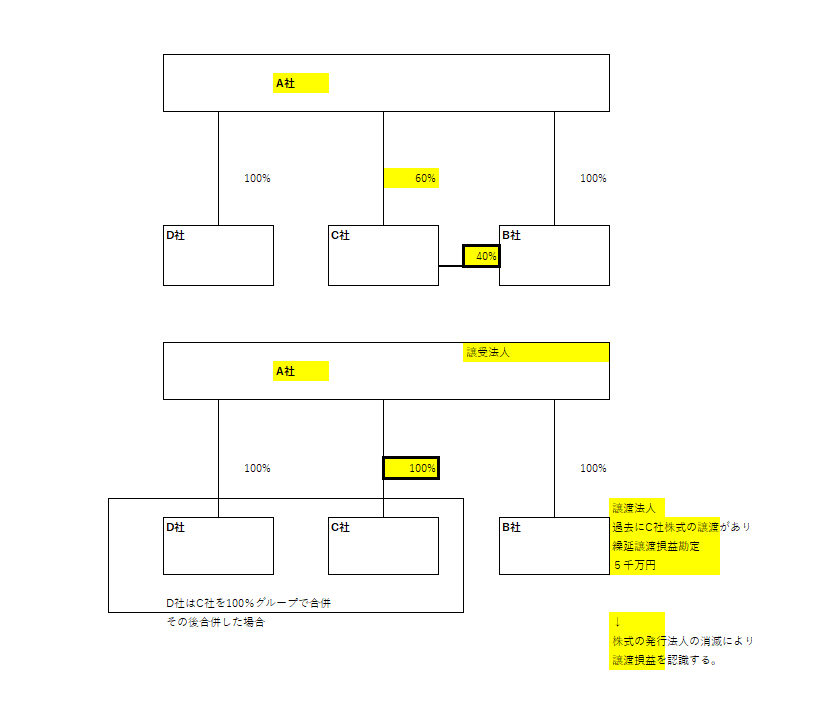

100%内のグループ内の適格合併が粉われた場合は、繰越譲渡損益は引き継がれると理解してる人は多いと思いますが株式の発行法人自身が被合併法人となる場合にはこの場合C社は合併のより消滅するのでB社にの過去にA社に売却した時の繰越譲渡損益は取り崩... -

逆さ合併の実務手順|完全支配関係の構築と株式併合・株式分割による合併比率1対1

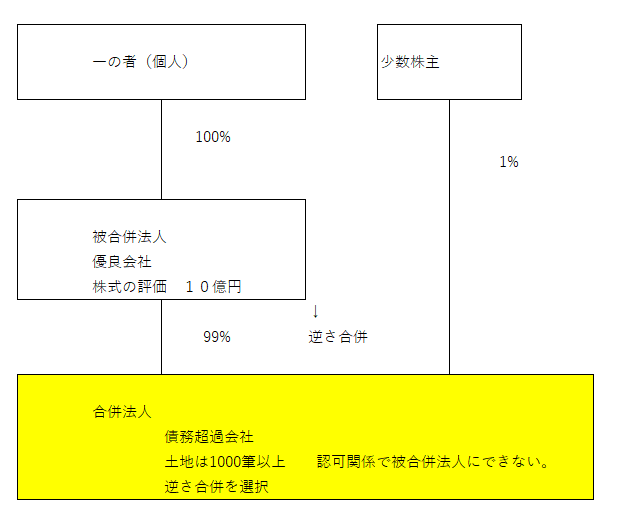

逆さ合併の実務手順 ~ 債務超過会社を合併法人とする組織再編の実務 ~ 当事務所で実行した逆さ合併の手順を紹介しています。国税局の審理課にも確認済みの方法です。逆さ合併を検討してる方の参考になれば幸いです。逆さ合併を実行する際には必ず国税局... -

同族株主のいない会社における配当還元法を活用した節税戦略 M&A 事業承継 6回目 尼崎の税理士法人松野茂税理士事務所

はじめに 非上場株式の相続税評価において、「配当還元法」は原則的評価方法に比べて大幅に評価額を下げることができる有利な評価方法です。しかし、同族株主がいない会社では、株主構成によって評価方法が変わるため、慎重な対策が必要です。今回は、同族... -

完全支配関係がない場合の会社清算における貸付金処理の実務【尼崎の税理士法人の実例】2回目

はじめに グループ企業の整理統合を進める際、完全支配関係の有無によって税務処理が大きく変わってきます。 グループ内での整理統合を成功させる鍵は、組織再編を実行する前に完全支配関係を構築することです。 この手順を踏むことで、繰越欠損金の引き継... -

100%完全子会社の清算における貸付金の税務処理【寄付金vs貸倒損失】1回目

はじめに 親会社が完全子会社を清算する際、子会社への貸付金をどのように処理するかは、税務上非常に重要な判断となります。処理方法によって親会社の税負担が変わる可能性があるため、適切な知識と準備が必要です。 今回は、100%完全支配関係にある子会... -

M&Aでの分社型分割で資産調整勘定がNGとなった失敗事例 | 尼崎の税理士が解説

M&Aで会社の事業部門を売却する場合は非適格分社型分割により行うことが多くあります。①最も一般的な方法は買い手の会社に受け皿会社を設立させて非適格吸収分社型分割により事業を移転します。 ②非適格分社型分割により株式譲渡をするスキームもあ... -

【税理士解説】分割型吸収分割で不動産を無税移転|M&A前の組織再編で4.6億円節税した実例 | 税理士法人松野茂税理士事務所

はじめに 当事務所では、組織再編・M&Aの高度な専門知識を活かし、お客様の事業承継や資産承継を最適な形でサポートしています。今回は、完全子会社が保有する不動産を、親会社に移転するにあたり、分割型吸収分割を活用したスキームの実績をご紹介し... -

【スタッフ向け実務解説】適格合併の別表調整をマスターしよう!

税理士法人松野茂税理士事務所組織再編担当より はじめに 完全子会社を吸収合併するケースは、グループ内再編で頻繁に発生します。適格合併では会計上と税務上の仕訳が異なるため、別表調整が複雑になりがちです。本記事では、エクセルを使った実務的なア... -

中小企業の100%グループ内・適格合併 | 適格要件を詳しくスタッフ向けに尼崎の税理士法人が解説

今回はスタッフ向けに支配関係のある場合を中心に合併の適格要件を確認したいと思います。 組織再編シリーズ 中小企業における合併の基本 第1回は 完全支配関係の合併 第2回は 支配関係・共同事業の合併第3回は 繰越欠損金の引継について解説しま... -

繰越欠損金を使うには期中合併・期首合併のどちらが有利 | 尼崎の税理士法人松野茂税理士事務所の解説

組織再編シリーズ 連載 グループ内の適格合併なので支配関係は5年以上なので欠損金の引継制限 欠損金の使用制限 特定資産譲渡等損失の制限はあまり考える必要はありません。 次の合併法人での決算で繰越欠損金を使うための留意点をまとめてみました。 ①... -

純資産価額方式による子会社の株価上昇と持株会社の株価上昇の関係 | 尼崎の税理士法人の解説

株価引き下げシリーズ 第3回 持株会社と子会社株価上昇の連動メカニズム 持株会社は子会社株式を主な資産として保有するため、子会社株価が上昇すると持株会社の貸借対照表上の「投資有価証券(子会社株式)」の評価額が増加し、純資産の部(評価差額を含む...

12