「親が亡くなったら、相続税ってかかるのかな…」 「うちは関係ないと思うけど、実際どうなんだろう」

このような疑問をお持ちの方は多いのではないでしょうか。

結論から言うと、相続税には「基礎控除」という非課税枠があり、遺産がこの金額以下であれば相続税はかかりません。

この記事では、相続税がいくらからかかるのか、基礎控除の計算方法を具体例とともにわかりやすく解説します。

相続税の基礎控除とは

相続税の基礎控除とは、「この金額までは相続税がかからない」という非課税のラインです。

基礎控除の計算式

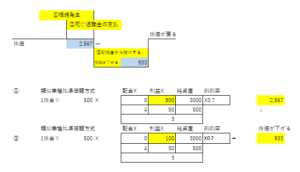

基礎控除額 = 3,000万円 +(600万円 × 法定相続人の数)

この計算式は、平成27年(2015年)1月1日以降の相続に適用されています。

法定相続人の数ごとの基礎控除額

| 法定相続人の数 | 基礎控除額 |

|---|---|

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

つまり、相続人が配偶者と子ども2人の計3人であれば、遺産が4,800万円以下なら相続税はかかりません。

具体例で見る「相続税がかかるかどうか」

【例1】相続税がかからないケース

- 亡くなった方:父

- 相続人:母、長男、長女(3人)

- 遺産総額:4,000万円

基礎控除額:3,000万円 + 600万円 × 3人 = 4,800万円

遺産4,000万円 < 基礎控除4,800万円 → 相続税はかかりません

この場合、相続税の申告も不要です。

【例2】相続税がかかるケース

- 亡くなった方:父

- 相続人:母、長男(2人)

- 遺産総額:6,000万円

基礎控除額:3,000万円 + 600万円 × 2人 = 4,200万円

遺産6,000万円 > 基礎控除4,200万円 → 相続税の申告が必要

この場合、基礎控除を超えた1,800万円に対して相続税が計算されます。

意外と基礎控除を超えてしまうケース

「うちは普通のサラリーマン家庭だから関係ない」と思っていても、実際に計算すると基礎控除を超えているケースは少なくありません。

よくあるパターン

1. 自宅(土地・建物)を持っている

都市部では、自宅の土地だけで2,000万〜3,000万円以上の評価になることがあります。尼崎市内でも、駅近の土地は評価額が高くなる傾向があります。

2. 預貯金・有価証券がある

退職金をそのまま預金している方、株式投資をされている方は、金融資産だけで数千万円になっていることも。

3. 生命保険金がある

死亡保険金は「みなし相続財産」として相続税の対象になります。ただし、500万円 × 法定相続人の数までは非課税です。

4. 会社を経営している

自社株(非上場株式)は、会社の業績が良いほど評価額が高くなります。ご自身では数百万円と思っていても、実際には数千万円〜数億円の評価になることもあります。

平成27年の改正で対象者が増えた

平成27年(2015年)1月1日より、基礎控除額が4割引き下げられました。

| 改正前 | 改正後 | |

|---|---|---|

| 基礎控除 | 5,000万円 + 1,000万円 × 相続人数 | 3,000万円 + 600万円 × 相続人数 |

| 例:相続人3人 | 8,000万円 | 4,800万円 |

この改正により、相続税の課税対象となる方が約2倍に増えたと言われています。

「親の代は相続税がかからなかったから大丈夫」という認識は危険かもしれません。

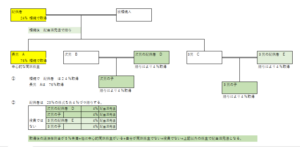

基礎控除を超えても税額を抑える方法

基礎控除を超えたからといって、すぐに多額の税金がかかるわけではありません。相続税には様々な特例・控除があります。

主な特例・控除

| 制度 | 概要 |

|---|---|

| 配偶者の税額軽減 | 配偶者は1億6,000万円または法定相続分まで非課税 |

| 小規模宅地等の特例 | 自宅の土地の評価を最大80%減額 |

| 生命保険の非課税枠 | 500万円 × 法定相続人の数まで非課税 |

これらの特例を適用するには、原則として申告期限(10ヶ月以内)に相続税の申告書を提出する必要があります。

「特例を使えば税額ゼロ」でも、申告が必要な点にご注意ください。

まずは財産の把握から

相続税がかかるかどうかを判断するには、まず遺産の総額を把握することが第一歩です。

把握すべき主な財産

- 預貯金・現金

- 土地・建物(固定資産税の通知書を確認)

- 有価証券(株式・投資信託など)

- 生命保険金

- 自社株(会社経営者の場合)

- その他(ゴルフ会員権、貴金属、車など)

「たぶん大丈夫だろう」ではなく、一度きちんと計算してみることをお勧めします。

相続税の相談は専門家へ

相続税は、不動産の評価や特例の適用判断など、専門的な知識が必要な分野です。

特に以下のような方は、早めに税理士へご相談されることをお勧めします。

- 自宅以外にも不動産がある

- 会社を経営している(自社株がある)

- 遺産分割で揉めそう

- 申告期限が迫っている

当事務所では、相続税申告はもちろん、生前の相続対策についてもご相談を承っております。初回のご相談は無料ですので、お気軽にお問い合わせください。

税理士法人松野茂税理士事務所 〒660-0861 尼崎市御園町24 尼崎第一ビル7F 阪神尼崎駅 徒歩1分 TEL:06-6419-5140

事務所概要

税理士法人松野茂税理士事務所

代表税理士:松野 茂

社員税理士:山本 由佳

所属税理士:近畿税理士会 尼崎支部

法人登録番号:第6283号

法人番号:4140005027558

適格請求書発行事業者登録番号(インボイス番号):T4140005027558

所在地:〒660-0861 兵庫県尼崎市御園町24 尼崎第一ビル7F

TEL:06-6419-5140

営業時間:平日 9:00〜18:00

関連記事

-

死亡退職金は「みなし相続財産」か「一時所得」支給時期と課税関係 | 尼崎の税理士が解説

死亡退職金は「みなし相続財産」か「一時所得」支給時期と課税関係 | 尼崎の税理士が解説 -

死亡退職金を活用した相続税・贈与税の節税スキーム |尼崎の税理士法人の解説

死亡退職金を活用した相続税・贈与税の節税スキーム |尼崎の税理士法人の解説 -

一次相続の遺産分割の工夫で2次相続税を大幅に節税する戦略|取引相場のない株式 | 尼崎の税理士が解説

一次相続の遺産分割の工夫で2次相続税を大幅に節税する戦略|取引相場のない株式 | 尼崎の税理士が解説 -

相続財産が「ない」ことの確認方法|相続放棄・手続前に必ず行うべき調査とは | 尼崎の税理士が解説

相続財産が「ない」ことの確認方法|相続放棄・手続前に必ず行うべき調査とは | 尼崎の税理士が解説 -

遺言書の検索と検認について、実務的なポイント | 尼崎の税理士が解説

遺言書の検索と検認について、実務的なポイント | 尼崎の税理士が解説 -

相続後の納税資金は自己株式で準備 は要注意| 尼崎の税理士法人が解説

相続後の納税資金は自己株式で準備 は要注意| 尼崎の税理士法人が解説 -

相続税の税務調査、どんな人が対象になる? | 尼崎の税理士が解説

相続税の税務調査、どんな人が対象になる? | 尼崎の税理士が解説 -

相続手続きの完全ガイド:30年の実務経験から見た円滑な進め方 | 尼崎の税理士による解説

相続手続きの完全ガイド:30年の実務経験から見た円滑な進め方 | 尼崎の税理士による解説