税務解説ブログ

法人税・所得税・相続税・組織再編・株式評価など

税務実務に関する解説記事を掲載しています。

税務解説

-

16回【尼崎の税理士が解説】小規模宅地等の特例・特定居住用宅地等 Q&A(超簡単編 第2回)

令和7年11月27日時点の税法解釈に基づく一般的な説明です。個別の事案については、必ず専門家にご相談ください。 Q8:法定相続人ではない親族への遺贈 Q. 被相続人には法定相続人がいないため、財産のすべてを親族に遺言で遺贈しました。この場合、特例は... -

15回【尼崎の税理士が解説】小規模宅地等の特例―特定居住用宅地等Q&A超簡単編1回目

難解な条文もQ&A形式でわかりやすく整理しました。最新制度対応・実務ポイントも補足します。 令和7年11月27日の税法の個人的な一般的な解釈です。個々の事案にすべて対応するものはありません。個々の事案は専門家の意見をお聞きください。条文... -

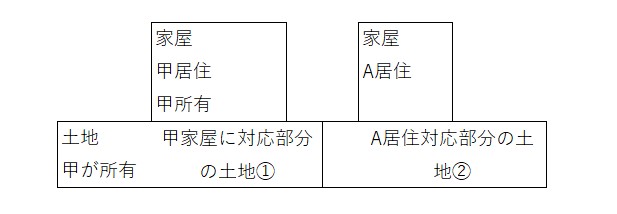

14回【尼崎の税理士が解説】離れや隣地に相続人が住んでいる場合の小規模宅地等の特例:生計一か別生計かで結論が変わる!

相続税の実務において、小規模宅地等の特例(特定居住用宅地等)は最も重要な評価減の特例です。しかし、被相続人と相続人が「隣地」に住んでいる場合の取扱いは、実務上も判断に迷うケースが多く見られます。 今回は、隣地に生計が別の相続人が住んでいる... -

配当還元法の乱用に注意!税理士が解説する否認されるNG事例と財産評価通達6項など

はじめに 取引相場のない株式の評価方法には、原則的評価方法と特例的評価方法(配当還元法)があります。この配当還元法を利用した節税スキームが、税理士以外のものから提案されるケースが見られます。 中には、税法や財産評価基本通達第6項の規定を十分... -

相互保有株式の議決権制限が非上場株式評価に与える重大な影響|尼崎の税理士法人が解説

非上場株式(取引相場のない株式)の評価において、見落とされがちながら評価結果を大きく左右する重要な論点があります。それが「相互保有株式の議決権制限」です。 税理士会の研修でも重要テーマとして取り上げられるこの論点について、実際の裁判事例も... -

グループ法人税制(100%グループ内資産譲渡)と適格合併時の「譲渡損益の繰延」取扱い | 尼崎の税理士法人が解説

はじめに 100%グループ内で資産を譲渡した場合、グループ法人税制により譲渡損益は繰り延べられ、「資産損益調整勘定」が発生します。 問題になるのは、 この調整勘定が合併によって「引継」になるのか、「実現」になるのか という点です。 今回は「兄弟... -

13回 相続税の代償分割を尼崎の税理士が徹底解説 | 小規模宅地特例との関係に注意

はじめに 相続の現場では、不動産などの財産を公平に分けることが難しいケースがよくあります。そんな時に活用されるのが「代償分割」という方法です。特に小規模宅地等の特例が絡むと計算が複雑になるため、30年の実務経験から、わかりやすく解説いたしま... -

12回【税理士が解説】相続税の申告遅れと小規模宅地等の特例|期限後でも適用できる?

相続手続きの中でも、特に節税効果の大きい「小規模宅地等の特例」。しかし、「気づいたら申告期限を過ぎていた」「遺産分割がまとまらなかった」というケースは少なくありません。 申告期限を過ぎると、この特例はもう使えないのでしょうか? 結論から言... -

11回【尼崎の税理士が解説】間違いやすい!小規模宅地等の特例 共通Q&A集

相続税申告において、納税額に最も大きな影響を与える特例の一つが「小規模宅地等の特例」です。適用できるか否かで、相続税額が数千万円単位で変わることも珍しくありません。しかし、その適用要件は複雑で、実務上でも判断に迷うケースが頻繁に発生しま... -

10回【税理士が解説】小規模宅地等の特例「家なき子」要件 完全解説Q&A

相続税対策において重要な「家なき子特例」について、実務で遭遇しやすいケースをQ&A形式で解説します。令和7年10月時点の最新要件に基づいた内容です。 家なき子特例とは 「家なき子特例」は、被相続人と同居していなかった親族でも、一定の要件を満... -

9回 尼崎の税理士が解説 | 特定同族会社事業用宅地等の特例完全ガイド

相続税対策をお考えの経営者の皆様にとって、「特定同族会社事業用宅地等の特例」は非常に重要な制度です。この特例を適用できれば、相続税評価額を最大80%減額できる可能性があります。今回は、この特例の要件について、条文を参照しながら詳しく解説いた... -

8回 尼崎の税理士が解説:租税特別措置法69条の4に基づく特定事業用宅地等の特例

相続税の負担を大きく軽減できる「小規模宅地等の特例」。中でも事業用宅地については、要件が複雑で判断に迷われる方も多いのではないでしょうか。税理士法人松野茂税理士事務所では、30年以上の実務経験をもとに、相続対策からM&Aまで幅広くサポート...