税務解説ブログ

法人税・所得税・相続税・組織再編・株式評価など

税務実務に関する解説記事を掲載しています。

税務解説

-

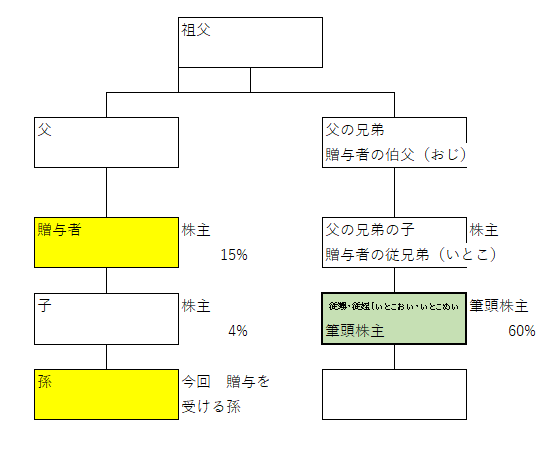

配当還元法は使えるか? 同族株主の判定で見落としがちな親等の数え方

~取引相場のない株式の贈与、同族株主の判定は誰から親等を数えるのか~ 松野先生、最近こんなご相談がありました。 田中: 先生、老舗企業の分家筋のお客様からご相談がありました。本家筋にあたるめい・おいが筆頭株主として会社を取り仕切っており、分... -

【税理士解説】経営力向上計画A類型と先端設備等導入計画の違い|先端設備等導入計画で固定資産税1/4(最大5年)の要件まとめ

経営力向上計画A類型で即時償却(または税額控除)、先端設備等導入計画で固定資産税が賃上げ率に応じて最大5年間1/4まで軽減」 設備投資をされた中小企業の経営者の方から「経営力向上計画で即時償却ができると聞いたので、販売店に証明書をもらいました... -

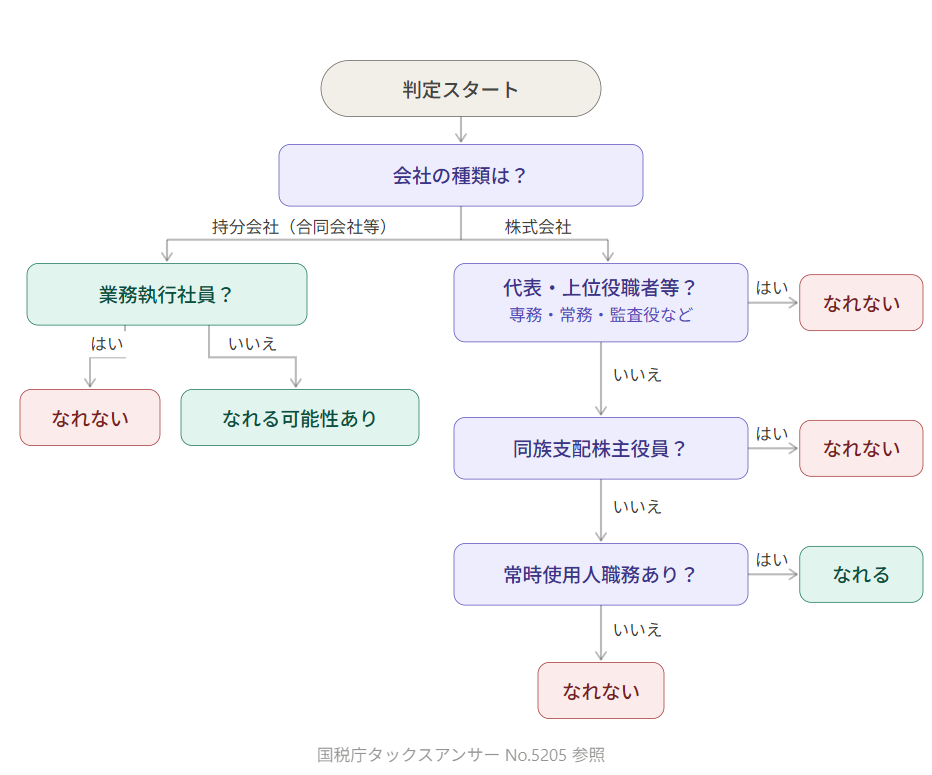

創業者一族の役員及び合同会社の業務執行社員は使用人兼務役員にはなれません|尼崎の税理士が解説

はじめに 先日、合同会社の代表者の方から「自分は使用人兼務役員になれないと聞いたが、なぜか?」というご質問をいただきました。 使用人兼務役員になれるかどうかは、役員給与の税務上の取り扱いに直結する重要な論点です。今回は、国税庁タックスアン... -

相続争いを防ぐ切り札!生命保険が遺産分割の対象外になる理由と活用法 | 尼崎市の税理士が解説

税理士法人松野茂税理士事務所 相続が発生したとき、「うちの家族は仲が良いから大丈夫」と思っていても、いざ遺産を分けるとなると思わぬ争いに発展するケースは少なくありません。特に、投資信託や株式などの金融資産は遺産分割協議の対象となるため、「... -

Japanese Real Estate Taxes: A Comprehensive Guide for Foreign Investors

Introduction Japan's real estate market attracts significant interest from overseas investors. However, understanding the Japanese tax system is crucial for making informed investment decisions. This guide provides detailed explanations ... -

サラリーマン向け|医療費控除はいくら戻る?対象・計算方法を税理士がわかりやすく解説

医療費控除は、1年間の医療費が10万円(または所得の5%)を超えた場合に、所得税が軽減される制度です。 ポイント 対象:本人+生計を一にする家族 基準:10万円 or 所得の5% 上限:200万円 医療費控除とは 医療費控除とは、1年間に支払った医療費が一定額... -

みなし大法人が株主にいたら要注意 中小法人に該当しても中小企業者の特例が使えないケース | 尼崎の税理士が解説

令和7年度税制改正 みなし大企業の範囲の見直し 農林漁業法人への投資円滑化特措法10条の承認会社が所有する農地所有適格法人をみなし大企業から除外→中小企業者として扱うまで解説しています。 法人税法上のみなし大法人の概念は平成22年度税制改正で... -

【事務所の昼休み】仮想通貨が分離課税に!?喜んでいいのか問題

2026年1月 税理士法人松野茂税理士事務所 スタッフA「先生!ついに仮想通貨が分離課税になるみたいですよ!」 先生「ああ、令和8年度の税制改正大綱ね。20%になるって大騒ぎしてるやつ」 スタッフB「今まで最大55%だったから、すごい減税じゃないですか!... -

WordPressサイト運営を効率化する!税理士事務所で実際に使用しているプラグイン18選

当事務所のウェブサイトは、WordPress + SWELLテーマで構築しています。30年以上の税理士業務の中で培ってきたIT活用のノウハウを活かし、セキュリティ・SEO・業務効率化の観点から厳選したプラグインをご紹介します。 セキュリティ対策プラグイン BBQ Fir... -

Understanding Japan’s Tax Accountant System: Structure and Key Institutions

If you are a foreign business owner, investor, or professional working in Japan, navigating the Japanese tax system can feel overwhelming. One of the most important things to understand is who oversees tax compliance and who can legally ... -

相続税の申告期限は10ヶ月|間に合わないとどうなる? | 尼崎の税理士が解説

「相続税の申告って、いつまでにしないといけないの?」 「期限に間に合わなかったら、どうなるの?」 相続が発生すると、悲しみの中で様々な手続きに追われることになります。その中でも特に注意が必要なのが相続税の申告期限です。 結論から言うと、**相... -

相続した土地を売るとき、【交換した土地】取得費が不明|尼崎の税理士が解説

〜 登記簿調査から「引継取得費整理簿」閲覧まで、実務の対処法 〜 税理士法人松野茂税理士事務所 「相続で土地を取得したが、取得費を示す資料が何もない……」これは土地の譲渡申告を依頼された際によく直面する悩みです。今回は、登記簿謄本の調査から税...