2025年12月– date –

-

第3回 非上場会社の株式評価 比準要素数1の会社とは?注意点 | 尼崎の税理士が解説

比準要素数1の会社の定義 取引相場のない株式の原則的な評価は、大会社・中会社・小会社に区分して類似業種比準価額方式・併用方式・純資産価額方式による計算を行いますが、配当・利益・純資産のうち一定の要件に該当する会社を「比準要素数1の会社」とい... -

M&A前に会社をホールディング化 適格会社分割(無税)で不動産を移転 M&A2回目 | 尼崎の税理士法人松野茂税理士事務所

前回は M&A前に配当する方法でB社の純資産の引き下げを説明しましたが今回は 会社分割によるホールデング化を簡単に説明します。 前提 A社は株式の持分会社です。 A社は相続対策が進んでおり、A社の株式は配偶者・長男・長女に分散済みです。 A社... -

令和8年度 速報 税制改正 個人事業者・中小法人向けの減税ピックアップ | 尼崎の税理士が解説

令和8年12月に税制大綱が公表されました。このうち個人事業者や中小法人(開業初期の事業者向け)に有益な情報がありますので速報で解説します。あくまで改正の速報ですので詳細はのちに修正される可能性があります。まずは 年収の壁が178万円に引き上げ... -

令和8年改正大綱|基礎控除の改正で年収の壁が「178万円と106万円」尼崎の税理士が解説

年収178万円の壁は所得税が課税される壁 年収106万円の壁は社会保険に加入しなければいけない壁年収130万円は社会保険の第3号被保険者でいられる壁です。所得税が非課税となる178万円の壁についてどのように改正されるのが説明します。 ... -

M&Aで多用される記念配当による税負担の軽減 M&A 1回目 【尼崎の税理士法人松野茂税理士事務所】

事例:ホールディングカンパニーの子会社売却における節税対策 相談の背景 A社は複数社のホールディング会社です。A社は複数の事業を子会社において行っています。 今回、子会社の1つであるB社を株式譲渡で売却することにしました。 A社のオーナーは、B社... -

第2回 株式等保有特定会社の評価と実務上の注意点 | 尼崎の税理士が解説

株式等保有特定会社とは 株式等保有特定会社とは、その会社の総資産価額にかかる株式等(株式、社債、新株予約権付社債など)の価額の割合が50%以上ある会社をいいます。 株式等保有割合の判定基準 各資産を相続税評価額で評価し、総資産価額に占める株式等... -

第3号被保険者の収入要件130万円壁を超えたら事業主の証明で救済される可能性 | 尼崎の税理士が解説

はじめに 今年は数件、同様の内容のご相談を受けています。 「個人の飲食店でアルバイトをしています。今年の年末収入が140万円で、夫の会社から第3号被保険者から外れると言われ困っています」 年末時点の収入が「年収見込み130万円以上」と判断されると... -

完全支配関係がない場合の会社清算における貸付金処理の実務【尼崎の税理士法人の実例】2回目

はじめに グループ企業の整理統合を進める際、完全支配関係の有無によって税務処理が大きく変わってきます。 グループ内での整理統合を成功させる鍵は、組織再編を実行する前に完全支配関係を構築することです。 この手順を踏むことで、繰越欠損金の引き継... -

第1回目【取引相場のない株式評価】会社規模判定の方法を徹底解説|尼崎の税理士

非上場会社の株式を相続や贈与で評価する際、まず行うのが「会社規模の判定」です。この判定によって評価方法が決まり、株価に大きく影響します。今回は会社規模判定の実務的なポイントを解説します。 会社規模判定の基本的な考え方 会社規模の判定は、貸... -

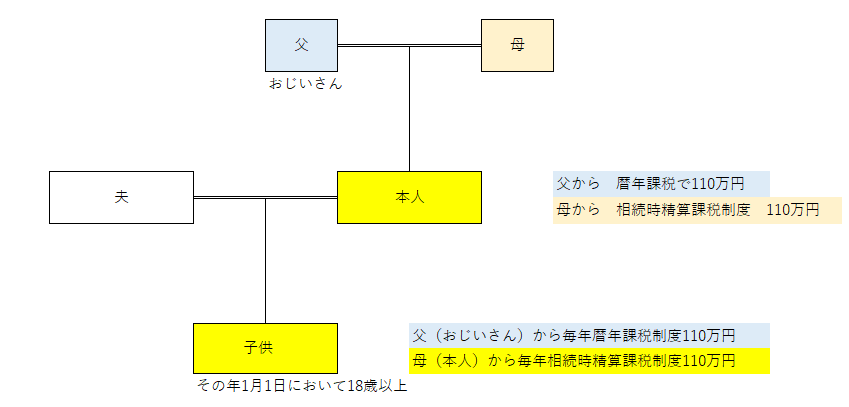

相続時精算課税制度と暦年課税による贈与を上手に使う方法 | 尼崎の税理士が解説

令和6年の贈与税の改正のポイントは相続時精算課税制度に基礎控除が110万円新設されたこと 暦年課税の改正点は相続時に持ち戻しされる期間が3年から7年に拡大したことの2点です。うまく活用すると 従来よりも節税効果が大きくなりました。説明していきま... -

100%完全子会社の清算における貸付金の税務処理【寄付金vs貸倒損失】1回目

はじめに 親会社が完全子会社を清算する際、子会社への貸付金をどのように処理するかは、税務上非常に重要な判断となります。処理方法によって親会社の税負担が変わる可能性があるため、適切な知識と準備が必要です。 今回は、100%完全支配関係にある子会... -

M&Aでの分社型分割で資産調整勘定がNGとなった失敗事例 | 尼崎の税理士が解説

M&Aで会社の事業部門を売却する場合は非適格分社型分割により行うことが多くあります。①最も一般的な方法は買い手の会社に受け皿会社を設立させて非適格吸収分社型分割により事業を移転します。 ②非適格分社型分割により株式譲渡をするスキームもあ...