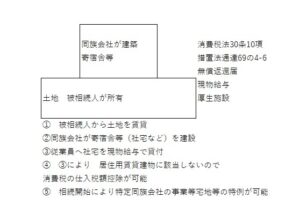

相続税の申告において、小規模宅地等の特例は非常に重要な節税対策の一つです。中でも「特定同族会社事業用宅地等」の特例は、同族会社に貸している土地について最大400㎡まで80%の評価減を受けられる制度です。

しかし、この特例には細かな要件があり、適用の可否を判断するのが難しいケースも少なくありません。今回は、実務でよく遭遇する8つの疑問について、わかりやすく解説いたします。

特定同族会社事業用宅地等の特例とは?

まず、基本的な要件を確認しておきましょう。

主な要件

1. 特定同族会社であること 相続開始の直前において、被相続人及びその親族等が発行済株式総数の50%超を保有する法人(=特定同族会社)であることが前提となります。

2. 被相続人が同族会社に賃貸していた宅地であること 無償貸付(使用貸借)ではなく、賃貸借契約に基づき地代を収受していることが必要です。

3. その同族会社の事業の用に供されていたこと 不動産貸付業、駐車場業、自転車駐車場業及び準事業を除く事業の用に供されている必要があります。

4. 宅地を取得した相続人が継続して貸し付けていること 相続税の申告期限まで引き続き同族会社に貸し付けていることが必要です。

5. 宅地を取得した相続人が役員であること 相続税の申告期限において、その会社の役員であることが必要です。

【参考】租税特別措置法(第69条の4)

それでは、具体的なケースを見ていきましょう。

Q1. 被相続人が土地を会社に無償で貸していた場合は適用できますか?

A. 適用できません

特例の適用を受けるためには、被相続人が会社に土地を「賃貸」していることが必要です。使用貸借(無償貸付)の場合は、特例の対象外となります。

なぜ無償貸付ではダメなのか?

使用貸借の場合、土地の貸付が会社の「事業」として正式に行われているとはみなされません。また、地代という対価が発生していないため、事業用の資産としての関連性が薄いと判断されるためです。

相続税対策として会社に土地を貸す場合は、必ず賃貸借契約を締結し、適正な地代を収受しておくことが重要です。通常、固定資産税の2~3倍程度の地代が目安とされています。

【参考】租税特別措置法(第69条の4第3項第3号イ)

Q2. 土地を相続する人が会社の株式を持っていない場合はどうなりますか?

A. 適用できます(ただし役員要件があります)

意外に思われるかもしれませんが、宅地を取得する相続人が会社の株主である必要はありません。

ただし、相続税の申告期限までに役員に就任していることが必須要件となります。この点を見落とすと特例が使えなくなってしまいますので、相続発生後は速やかに役員登記を行うことが大切です。

実務上のポイント

相続開始後、株主総会の開催や登記申請まで、ある程度の時間を要します。申告期限(相続開始から10ヶ月)に間に合うよう、早めに手続きを進めることをお勧めします。

ポイント:株主でなくてもOK、ただし役員就任は必須

Q3. 土地を相続した人が役員にならなかった場合は適用できませんか?

A. 特定同族会社事業用宅地等の特例は適用できません

相続税の申告期限までに役員に就任していない場合、特定同族会社事業用宅地等の特例は適用できません。

ただし、代替案があります

特定同族会社事業用宅地等の特例が使えなくても、被相続人が会社に土地を「貸していた」という事実に着目し、別の特例である**「貸付事業用宅地等」(最大200㎡まで50%減額)**の適用が検討できる場合があります。

この2つの特例は、次のように整理できます:

- 特定同族会社事業用:会社の事業のための貸付 → 400㎡まで80%減額

- 貸付事業用:貸付業としての貸付 → 200㎡まで50%減額

どちらの特例を使うかは、土地の面積や状況によって有利判定が異なりますので、専門家に相談されることをお勧めします。

【参考】租税特別措置法通達(相基通69の4-21)

Q4. 被相続人は土地と建物を所有して会社に貸していました。土地をA相続人、建物をB相続人が取得した場合はどうなりますか?

A. 土地について特例の適用が可能です

土地と建物を別々の相続人が取得しても、土地を取得した相続人が要件を満たしていれば、土地について特例の適用を受けることができます。

建物を相続した人と土地を相続した人が異なっていても問題ありません。あくまで土地を取得した相続人が、役員要件や貸付継続要件を満たしているかどうかがポイントになります。

実務上の注意点

土地を相続したA相続人が申告期限までに役員に就任し、会社への賃貸を継続している限り、建物の相続人とは関係なく特例の適用が可能です。

Q5. 会社が借りている土地に建物を建てて、第三者にアパート経営をしている場合は適用できますか?

A. 原則として適用できません

特定同族会社事業用宅地等の特例は、会社が「不動産貸付業、駐車場業、自転車駐車場業及び準事業」の用に供している宅地には適用できません。

会社が第三者に不動産を転貸している場合は、不動産貸付業に該当するため、原則として特例の適用はできません。

なぜ不動産貸付業は除外されるのか?

この特例は、製造業や小売業など、社会の雇用や経済活動に直接的に貢献する「事業」の継続を支援するための制度です。そのため、資産の貸付を主とする受動的な不動産貸付業は、制度の趣旨と異なるため原則として対象外とされています。 所有型の不動産管理型法人の事務所を自宅に設置してるようなケースを想像すると理解できると思いいます。

ただし、代替案があります

特定同族会社事業用宅地等の特例が使えなくても、被相続人が会社に土地を貸していたという事実があれば、「貸付事業用宅地等」(最大200㎡まで50%減額)として検討の余地があります。

【参考】租税特別措置法(第69条の4第3項第3号ロ)

Q6. 会社が不動産管理業を営んでいる場合は適用できますか?

A. 適用できます

不動産管理業は、不動産貸付業とは異なります。

会社が他人の不動産を管理する業務(管理手数料を得る業務)を行っている場合は、不動産貸付業等には該当しないため、特例の適用が可能です。

不動産貸付業と不動産管理業の違い

- 不動産貸付業:自己所有の不動産を他人に貸して賃料収入を得る業 → 特例対象外

- 不動産管理業:他人所有の不動産の管理を受託して管理料を得る業 → 特例対象

この違いをしっかり理解しておくことが重要です。

Q7. 会社が不動産貸付業を本業としていますが、本社として借りている土地があります。この土地は適用できますか?

A. 原則として適用できません

会社が不動産貸付業を営んでいる場合、その会社の本社用地であっても、原則として特定同族会社事業用宅地等の特例は適用できません。

会社の主たる事業が不動産貸付業である場合、会社全体が「不動産貸付業を営む法人」と判断されるためです。

ただし、代替案があります

この場合も、被相続人が会社に土地を貸していたという事実に着目し、別の特例である「貸付事業用宅地等」(最大200㎡まで50%減額)として検討することは可能です。

個別の状況に応じた判断が必要になりますので、専門家にご相談ください。

Q8. 会社が不動産貸付業と他の事業を兼業している場合、どのように判断しますか?

A. 会社が借りている宅地ごとに個別に判断します

会社が複数の事業を営んでいる場合は、それぞれの宅地がどの事業に使われているかによって判断します。

具体例

同じ会社が複数の土地を借りている場合:

- A土地:第三者向けのアパート経営に使用 → 不動産貸付業に該当 → 特例適用不可

- B土地:コンビニエンスストア経営に使用 → 小売業に該当 → 特例適用可能

- C土地:工場の敷地として使用 → 製造業に該当 → 特例適用可能

このように、一つの会社が借りている複数の土地について、それぞれ個別に事業内容を確認して判定することになります。

【参考】租税特別措置法通達(相基通69の4-22)

【補足1】5階建てビルの一部を貸している場合はどうなる?

会社が5階建てのビルの1階を店舗として第三者に貸している場合など、一つの建物の一部を不動産貸付業に使用しているケースがあります。

このような場合は、建物の床面積で按分して判断することになります。

判定方法

例えば、5階建てビル(各階100㎡)で1階のみ第三者に賃貸している場合:

- 不動産貸付業部分:100㎡ ÷ 500㎡ = 20%

- 自社事業部分:400㎡ ÷ 500㎡ = 80%

このように、不動産貸付業に使用している部分の面積割合に応じて、土地の利用状況を判定し、80%相当部分については特例の適用が可能となる場合があります。

【補足2】会社の社宅として親族が使用している場合は?

親族が使用している場合:原則として特例適用不可

会社が借りている土地上の建物を社宅として親族が使用している場合、実質的に不動産貸付業に該当すると判断される可能性が高く、原則として特例の適用はできません。

一般の従業員が使用している場合:特例適用可能

一方、会社の従業員(親族以外)が福利厚生施設として社宅を使用している場合は、会社の事業の用に供されていると認められ、特例の適用が可能です。(使用人の寄宿舎等の敷地)69の4-6

(使用人の寄宿舎等の敷地)69の4-6

(使用人の寄宿舎等の敷地)

69の4-6 被相続人等の営む事業に従事する使用人の寄宿舎等(被相続人等の親族のみが使用していたものを除く。)の敷地の用に供されていた宅地等は、被相続人等の当該事業に係る事業用宅地等に当たるものとする。(平22課資2-14、課審6-17、徴管5-10改正)

寄宿舎等には社宅が含まれます。これは被相続人の事業に関係しているので貸付事業用宅地等として取り扱うよりも被相続人の事業用宅地等として取り扱う方が合理的であると考えられるからです。

合理性 社宅の建築費は社宅の賃料では回収できない。社宅の建築費は本業の収益から返済される為と個人的には思います。

(使用人の寄宿舎等の敷地)の通達は被相続人の事業用宅地等の取り扱いを明らかにしたものですが特定同族会社の事業用宅地等も同様の取り扱いになるものと思われます。

会社の保養所なども福利厚生施設に該当しますが慎重な判断が求められます。

判断のポイント

従業員の福利厚生として社宅を提供することは、事業の一環として認められますが、親族の場合は実質的な利益供与や不動産貸付とみなされる可能性があるため、注意が必要です。

【参考】租税特別措置法通達(相基通69の4-23)

まとめ

特定同族会社事業用宅地等の特例は、要件が複雑で判断が難しいケースも多くあります。特に以下の点に注意が必要です。

特例適用のチェックポイント

✓ 特定同族会社の要件:被相続人及び親族等が発行済株式の50%超を保有

✓ 賃貸借契約:無償貸付(使用貸借)ではなく適正な地代を収受

✓ 役員要件:相続人は申告期限までに役員に就任

✓ 事業内容:不動産貸付業等に該当しないこと

✓ 兼業の場合:宅地ごとに個別判断すること

2つの特例を理解する

- 特定同族会社事業用宅地等:400㎡まで80%減額(役員要件あり)

- 貸付事業用宅地等:200㎡まで50%減額(役員要件なし)

特定同族会社事業用の要件を満たさない場合でも、貸付事業用として適用できる可能性があります。どちらが有利かは、土地の面積や状況によって異なりますので、専門家による試算をお勧めします。

事前対策の重要性

相続対策として同族会社に土地を貸す場合は、事前に要件を十分に確認し、適切な契約形態や役員体制を整えておくことが重要です。

特定同族会社事業用宅地の特例を尼崎の税理士法人が解説! よくある8つのケースをQ&A形式で|税理士法人松野茂税理士事務所

【特定同族会社事業用宅地の特例を尼崎の税理士法人が解説! よくある8つのケースをQ&A形式で | 相続税申告案内】

相続税小規模宅地のご相談は|税理士法人松野茂税理士事務所(お問い合わせ)

税理士法人松野茂税理士事務所からのご案内

当事務所では、30年以上の経験を活かし、相続税対策から組織再編、M&Aまで幅広くサポートしております。特定同族会社事業用宅地等の特例についても、お客様の状況に応じた最適なアドバイスを提供いたします。

当事務所の強み

- 相続税・贈与税に精通した専門家による的確なアドバイス

- 組織再編・M&Aなどの高度な専門知識

- 弥生会計からクラウド会計まで幅広い対応

- DXを活用した効率的なサービス提供

相続対策でお困りの際は、お気軽にご相談ください。

税理士法人松野茂税理士事務所

〒660-0861 尼崎市御園町24 尼崎第一ビル7F(阪神尼崎駅徒歩1分)

TEL:06-6419-5140

FAX:06-6423-7500

本記事は一般的な情報提供を目的としたものであり、個別具体的な税務相談には応じておりません。実際の適用にあたっては、必ず税理士等の専門家にご相談ください。

関連記事

-

26回 従業員社宅を建築して消費税の仕入税額控除と特定同族会社の事業用宅地等の特例を両方受ける可否【尼崎の税理士法人の解説】

26回 従業員社宅を建築して消費税の仕入税額控除と特定同族会社の事業用宅地等の特例を両方受ける可否【尼崎の税理士法人の解説】 -

25回【尼崎の税理士法人が相続税対策】小規模特定事業用宅地等の特例~設問で理解する11のポイント

25回【尼崎の税理士法人が相続税対策】小規模特定事業用宅地等の特例~設問で理解する11のポイント -

24回【尼崎の税理士が解説】貸付事業用宅地等の「3年縛り」を完全理解! Q&Aで学ぶ小規模宅地等の特例

24回【尼崎の税理士が解説】貸付事業用宅地等の「3年縛り」を完全理解! Q&Aで学ぶ小規模宅地等の特例 -

22回【相続税対策】家なき子特例|親族経営会社の判定方法|尼崎の税理士法人が解説

22回【相続税対策】家なき子特例|親族経営会社の判定方法|尼崎の税理士法人が解説 -

21回【基本編】被相続人所有のマンション(6階建)の小規模宅地等の特例 – 知っていれば簡単!’(尼崎の税理士法人が解説)

21回【基本編】被相続人所有のマンション(6階建)の小規模宅地等の特例 – 知っていれば簡単!’(尼崎の税理士法人が解説) -

20回【超難問】自己所有の2世帯住宅(区分登記なし)と家なき子特例 ―「被相続人の居住の用に供されていた家屋」の正確な理解(尼崎の税理士法人が解説)

20回【超難問】自己所有の2世帯住宅(区分登記なし)と家なき子特例 ―「被相続人の居住の用に供されていた家屋」の正確な理解(尼崎の税理士法人が解説) -

19回 小規模宅地特例における二世帯住宅の取扱い Q&A【基本編】尼崎の税理士法人が解説

19回 小規模宅地特例における二世帯住宅の取扱い Q&A【基本編】尼崎の税理士法人が解説 -

18回 2世帯住宅における小規模宅地等の特例 平成25年度改正の実務ポイント【尼崎の税理士法人が解説】

18回 2世帯住宅における小規模宅地等の特例 平成25年度改正の実務ポイント【尼崎の税理士法人が解説】