スタッフ: 所長、先日のお客様からの相談で「死亡退職金を使った相続対策」という話が出ていましたが、具体的にどのような仕組みなのでしょうか?

税理士: いい質問だね。これは非上場株式を持っている会社オーナーにとって、非常に効果的な節税スキームになり得るんだ。特に大会社に分類される会社では、劇的な効果が期待できることがあるよ。

スタッフ: 大会社ということは、類似業種比準価額方式で評価する会社ですね。

税理士: その通り。今回のケースでは、相続開始時点での株価が1株当たり2,567円という事例で説明しよう。

死亡退職金支払いによる株価への影響

スタッフ: 死亡退職金を支払うと、なぜ株価が下がるのでしょうか?

税理士: 類似業種比準価額方式では、「1株当たりの利益金額」が株価算定の重要な要素になっているんだ。死亡退職金は会社の経費として計上されるから、その年度の利益が大きく減少する。結果として、1株当たりの利益金額が下がり、株価も大幅に下落するというわけだ。

スタッフ: なるほど。でも、単に株価が下がるだけなら、相続後では意味がないですよね?

税理士: そこが重要なポイントなんだ。このスキームは3段階で進めることで、最大の節税効果を発揮するんだよ。

(参考 投稿記事は大会社の評価方法である類似業種比準価額方式について説明しています。仮に中会社。小会社に該当する場合には取引相場のない株式の計算上 被相続人の死亡により相続人等に支給することが確定した退職手当均等については、負債として純資産価額を計算することになっています。)

3段階の節税スキーム

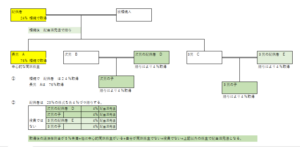

ステップ1:相続時の株価で配偶者が相続

税理士: まず第1段階として、被相続人が亡くなった時点での株価(この例では2,567円)で、配偶者が株式を相続する。

スタッフ: 配偶者の税額軽減が使えますから、相続税の負担はかなり抑えられますね。

税理士: その通り。配偶者は法定相続分または1億6,000万円のいずれか多い金額まで相続税がかからないから、ここではほとんど税負担なしで株式を取得できる可能性が高い。

ステップ2:死亡退職金の支給

税理士: 第2段階では、会社から故人に対して死亡退職金を支給する。これにより会社の利益が減少し、株価が大幅に下落するんだ。

スタッフ: 死亡退職金自体にも相続税がかかりますよね?

税理士: もちろん。ただし、死亡退職金には「500万円×法定相続人の数」という非課税枠があるから、ある程度は税負担を抑えられる。それに、株価下落による節税効果の方がはるかに大きいケースが多いんだ。

ステップ3:配偶者から子供への贈与

税理士: そして第3段階が最も重要だ。株価が下がったタイミングで、配偶者が相続した株式を子供に贈与するんだ。

スタッフ: あ、そういうことですか! 高い株価で相続したものを、低い株価で贈与できるわけですね!

税理士: まさにその通り。このケースでは、相続時2,567円だった株価が、死亡退職金支給後に933円まで下がっている。配偶者は高い株価での相続税負担はほぼゼロで、子供は低い株価で贈与を受けることができる。

具体的な効果のシミュレーション

スタッフ: 実際にどれくらいの節税効果があるのでしょうか?

税理士: 仮に1万株を移転する場合で考えてみよう。

通常の相続(被相続人→子供に直接相続)の場合:

- 株価2,567円×1万株=2,567万円に対して相続税が課税される

このスキームを使った場合:

- 被相続人→配偶者:2,567円×1万株=2,567万円(配偶者控除で相続税ほぼゼロ)

- 死亡退職金支給により株価が933円に下落

- 配偶者→子供:933円×1万株=933万円に対して贈与税が課税される

スタッフ: 課税対象額が1,634万円も減るわけですね! 株価が約64%も下落していますから、大きな効果ですね。

税理士: その通り。株価の下落率が大きければ大きいほど、このスキームの効果は絶大になるんだ。

類似業種比準価額方式における株価下落のメカニズム

スタッフ: 具体的に、どうして株価がこれほど下がるのでしょうか?

税理士: 類似業種比準価額方式の計算式を見てみよう。

類似業種比準価額方式の公式

A × {(b/B) + (c/C) + (d/D)} × 0.7

株価 = ────────────────────────────

3

各要素の意味:

- A: 類似業種の株価

- b: 評価会社の1株当たり配当金額

- B: 類似業種の1株当たり配当金額

- c: 評価会社の1株当たり利益金額

- C: 類似業種の1株当たり利益金額

- d: 評価会社の1株当たり純資産価額

- D: 類似業種の1株当たり純資産価額

※0.7は斟酌率で、大会社0.7・中会社0.6・小会社0.5となってます。

スタッフ: この中で、死亡退職金が影響するのは「c:1株当たり利益金額」ですね。

税理士: 正解だ。このケースを具体的に見てみよう。

相続発生時(死亡退職金支給前):

- 類似業種の株価(A):500円

- 1株当たり配当金額(b):0円(類似業種B:4円)

- 1株当たり利益金額(c):800円(類似業種C:50円)

- 1株当たり純資産価額(d):3,000円(類似業種D:500円)

計算すると:

500円 × {(0÷4) + (800÷50) + (3,000÷500)} × 0.7 ÷ 3

= 500円 × {0 + 16 + 6} × 0.7 ÷ 3

= 500円 × 22 × 0.7 ÷ 3

= 2,567円

死亡退職金支給後:

- 類似業種の株価(A):500円

- 1株当たり配当金額(b):0円(類似業種B:4円)

- 1株当たり利益金額(c):100円(類似業種C:50円) ← 700円減少!

- 1株当たり純資産価額(d):3,000円(類似業種D:500円)

計算すると:

500円 × {(0÷4) + (100÷50) + (3,000÷500)} × 0.7 ÷ 3

= 500円 × {0 + 2 + 6} × 0.7 ÷ 3

= 500円 × 8 × 0.7 ÷ 3

= 933円

スタッフ: 利益金額が800円から100円に減少したことで、株価が2,567円から933円まで下がったわけですね。

税理士: そういうこと。利益の3要素(配当、利益、純資産)のうち、「利益」のウェイトが3分の1を占めているから、利益が大きく減少すると株価に直接的な影響を与えるんだ。

注意すべきポイント

税理士: ただし、このスキームを実行する際には、いくつか注意点があるんだ。

タイミングの重要性

税理士: まず、贈与のタイミングだね。死亡退職金を支給して株価が下がった直後に贈与する必要がある。時間が経って業績が回復し、株価が上がってしまったら意味がないからね。

スタッフ: でも、あまりにも機械的にやると、税務署に否認されませんか?

税理士: いい指摘だ。「相続発生→死亡退職金支給→即座に贈与」という流れがあまりにも露骨だと、租税回避目的だと判断される可能性がある。合理的な事業承継計画の中で実行する必要があるんだ。

適正な死亡退職金額

スタッフ: 死亡退職金の額は、いくらでも良いというわけではないですよね?

税理士: その通り。功績倍率法という考え方があって、「最終報酬月額×勤続年数×功績倍率」で計算した範囲内であれば、損金算入が認められるとされている。過大な部分は損金不算入になる可能性があるから注意が必要だ。

一般的には、功績倍率は次のような水準が参考にされる:

- 社長・会長:2.0~3.0倍

- 専務・常務:1.5~2.5倍

- 平取締役:1.0~2.0倍

スタッフ: このケースで、1株当たり利益が800円から100円に減少したということは、700円×発行済株式総数の金額が退職金として支払われたということですね。

税理士: そうだね。例えば発行済株式数が1万株なら、700万円の退職金が支払われたことになる。この金額が功績倍率法で計算した適正額の範囲内かどうかが重要になってくるんだ。

租税回避行為とみなされるリスク

スタッフ: あまりにも露骨にやると、税務署から否認されることはないのでしょうか?

税理士: 重要な指摘だね。このスキーム自体は違法ではないけれど、やり方次第では「租税回避行為」とみなされる可能性がある。

特に次のような場合は注意が必要だ:

- 相続発生を予見して、直前に役員報酬を不自然に引き上げる

- 業績や在任期間に見合わない高額な退職金を支給する

- 相続と贈与のタイミングが不自然に近接している

相続税法第7条(同族会社の行為計算否認)

税理士: 相続税法第7条には、税負担を不当に減少させる目的で行われた行為について、税務署長が否認できる規定があるんだ。合理的な理由なく、明らかに租税回避目的だけで行われたと判断されると、否認されるリスクがある。

スタッフ: では、どうすれば良いのでしょうか?

税理士: 経済的合理性を持たせることが大切だね。例えば:

- 退職金規程に基づいた適正な金額である

- 会社の業績や財務状況から支給可能である

- 贈与は相続後の財産承継計画の一環として合理的な時期に行う

このような点を明確にしておくことが重要だよ。

配偶者の年齢にも注意

スタッフ: 配偶者の年齢は関係ありますか?

税理士: 実はとても重要なポイントなんだ。配偶者が高齢の場合、配偶者が株式を取得してから子供に贈与するまでの間に、配偶者自身が亡くなってしまうリスクがある。

そうなると、せっかく下げた株価での移転ができなくなり、さらに二次相続で再度相続税がかかってしまう可能性もあるんだ。

スタッフ: 配偶者の健康状態や年齢を考慮する必要があるわけですね。

税理士: その通り。特に配偶者が80歳以上の高齢者の場合は、このスキームのリスクが高まるから、慎重に判断する必要があるね。

暦年贈与と相続時精算課税制度の選択

税理士: 配偶者から子供への贈与については、暦年贈与と相続時精算課税制度のどちらを選択するかも検討が必要だ。

スタッフ: それぞれの特徴を教えていただけますか?

税理士:

暦年贈与:

- 年間110万円まで非課税

- 贈与後3年以内(令和6年以降は7年以内)に配偶者が亡くなると、相続財産に加算される

- 少額ずつ贈与する場合に有効

相続時精算課税制度:

- 2,500万円まで贈与税が非課税(ただし相続時に精算)

- 一度選択すると暦年贈与に戻れない

- 株価が下がったタイミングで一気に移転したい場合に有効

- 令和6年改正で年110万円の基礎控除が追加された

スタッフ: このケースでは1万株で933万円ですから、相続時精算課税制度を使えば贈与税なしで移転できますね。

税理士: そうだね。ただし、配偶者が高齢で近い将来の相続が予想される場合は、結局相続税の対象になるから、慎重に判断する必要があるよ。一方、配偶者がまだ若くて健康なら、相続時精算課税制度で一気に移転する方が効率的だ。

スタッフ: 仮に配偶者が元気で、その後株価が2,567円に戻ったとしても、相続時精算課税では933円で評価されるわけですね。

税理士: その通り! それが相続時精算課税制度の大きなメリットなんだ。贈与時の価額で固定されるから、その後株価が上昇しても、933円での評価が続くんだよ。

他の選択肢との比較

スタッフ: このスキーム以外に、株価を下げる方法はあるのでしょうか?

税理士: もちろんあるよ。いくつか代表的な方法を挙げてみよう:

- 役員退職金の生前支給:

- 被相続人の生前に退職金を支給して株価を下げる

- ただし、被相続人自身に所得税がかかる

- 所得税率が高い場合は不利になることも

- 持株会社化:

- 株式を持株会社に移転して評価を下げる

- 組織再編のスキームを使う

- より高度な専門知識が必要

- 配当還元方式の活用:

- 議決権制限株式を活用して後継者以外には配当還元方式で評価

- 種類株式の発行が必要

スタッフ: それぞれメリット・デメリットがあるわけですね。

税理士: その通り。会社の状況、財務内容、後継者の状況などを総合的に判断して、最適な方法を選択することが大切なんだ。

株価が戻る前に実行する重要性

スタッフ: 死亡退職金を支給した後、株価はずっと下がったままなのでしょうか?

税理士: いや、そうではないんだ。死亡退職金は特別損失だから、翌年以降は通常の利益水準に戻る可能性が高い。

スタッフ: ということは、時間が経つと株価も元に戻ってしまうわけですね。

税理士: その通り。だからこそ、株価が下がっている期間中に贈与を実行することが極めて重要なんだ。このケースでも、933円という株価は一時的なものであって、翌期には2,567円程度に戻る可能性が高い。

スタッフ: タイミングが全てですね。

税理士: まさにそうだ。ただし、あまりにも機械的・画一的に「退職金支給→即座に贈与」とやってしまうと、税務署から租税回避目的だと指摘されるリスクがある。合理的な事業承継計画の中で、自然な流れとして実行することが大切だね。

まとめ:成功のポイント

税理士: 最後に、このスキームを成功させるためのポイントをまとめておこう。

- 事前シミュレーションの徹底:

- 株価の下落幅を正確に計算する

- トータルの税負担を比較検討する

- このケースでは2,567円→933円(▲63.6%)という大きな下落

- 適正な退職金額の設定:

- 功績倍率法に基づいた合理的な金額

- 会社の財務状況を考慮

- 過大部分は損金不算入のリスク

- タイミングの最適化:

- 株価が最も下がったタイミングで贈与

- ただし、あまりに機械的なタイミングは避ける

- 株価が戻る前に実行する

- 書類の整備:

- 退職金規程の整備

- 取締役会議事録の作成

- 贈与契約書の作成

- 株式評価の根拠資料の保存

- 配偶者の状況確認:

- 配偶者の年齢と健康状態

- 二次相続のリスク評価

- 贈与方法の選択(暦年贈与 or 相続時精算課税)

- 専門家への相談:

- 税理士による総合的なアドバイス

- 必要に応じて弁護士への相談

- 定期的な株価評価の実施

スタッフ: このスキームは、かなり高度な知識と慎重な実行が必要ですね。

税理士: そうなんだ。効果は大きいけれど、一歩間違えると税務否認のリスクもある。特に株価が2,567円から933円へ1,634円も下がるという大きな効果があるケースだからこそ、税務署の目も厳しくなる。だからこそ、早い段階から専門家に相談して、しっかりとした計画を立てることが重要なんだよ。

当事務所のサポート

当事務所では、30年以上の実務経験を活かし、非上場株式の評価、事業承継対策、相続税対策について、総合的なアドバイスを提供しております。

特に組織再編やM&Aといった高度な専門分野においても、豊富な実績がございます。

主なサポート内容:

- 株式評価シミュレーション(類似業種比準価額方式・純資産価額方式)

- 最適な事業承継スキームのご提案

- 退職金規程の整備支援

- 相続税・贈与税の申告代理

- 相続時精算課税制度の活用アドバイス

- 組織再編を活用した事業承継対策

お気軽にご相談ください。

【死亡退職金を活用した相続税・贈与税の節税スキーム | 相続税申告案内】

相続税申告のご相談は|税理士法人松野茂税理士事務所(お問い合わせ)

事務所概要

税理士法人松野茂税理士事務所

代表税理士:松野 茂

社員税理士:山本 由佳

所属税理士:近畿税理士会 尼崎支部

法人登録番号:第6283号

法人番号:4140005027558

適格請求書発行事業者登録番号(インボイス番号):T4140005027558

所在地:〒660-0861 兵庫県尼崎市御園町24 尼崎第一ビル7F

TEL:06-6419-5140

営業時間:平日 9:00〜18:00

関連記事

-

一次相続の遺産分割の工夫で2次相続税を大幅に節税する戦略|取引相場のない株式 | 尼崎の税理士が解説

一次相続の遺産分割の工夫で2次相続税を大幅に節税する戦略|取引相場のない株式 | 尼崎の税理士が解説 -

相続財産が「ない」ことの確認方法|相続放棄・手続前に必ず行うべき調査とは | 尼崎の税理士が解説

相続財産が「ない」ことの確認方法|相続放棄・手続前に必ず行うべき調査とは | 尼崎の税理士が解説 -

遺言書の検索と検認について、実務的なポイント | 尼崎の税理士が解説

遺言書の検索と検認について、実務的なポイント | 尼崎の税理士が解説 -

相続後の納税資金は自己株式で準備 は要注意| 尼崎の税理士法人が解説

相続後の納税資金は自己株式で準備 は要注意| 尼崎の税理士法人が解説 -

相続税の税務調査、どんな人が対象になる? | 尼崎の税理士が解説

相続税の税務調査、どんな人が対象になる? | 尼崎の税理士が解説 -

相続手続きの完全ガイド:30年の実務経験から見た円滑な進め方 | 尼崎の税理士による解説

相続手続きの完全ガイド:30年の実務経験から見た円滑な進め方 | 尼崎の税理士による解説 -

二次相続まで考えた遺産分割のポイント | 尼崎の税理士が解説

二次相続まで考えた遺産分割のポイント | 尼崎の税理士が解説 -

贈与税計算ツール完全ガイド|暦年贈与シミュレーションエクセル活用法【税理士事務所スタッフ向け】

贈与税計算ツール完全ガイド|暦年贈与シミュレーションエクセル活用法【税理士事務所スタッフ向け】