税務解説ブログ

法人税・所得税・相続税・組織再編・株式評価など

税務実務に関する解説記事を掲載しています。

税務解説

-

みなし大法人が株主にいたら要注意 中小法人に該当しても中小企業者の特例が使えないケース | 尼崎の税理士が解説

令和7年度税制改正 みなし大企業の範囲の見直し 農林漁業法人への投資円滑化特措法10条の承認会社が所有する農地所有適格法人をみなし大企業から除外→中小企業者として扱うまで解説しています。 法人税法上のみなし大法人の概念は平成22年度税制改正で... -

【事務所の昼休み】仮想通貨が分離課税に!?喜んでいいのか問題

2026年1月 税理士法人松野茂税理士事務所 スタッフA「先生!ついに仮想通貨が分離課税になるみたいですよ!」 先生「ああ、令和8年度の税制改正大綱ね。20%になるって大騒ぎしてるやつ」 スタッフB「今まで最大55%だったから、すごい減税じゃないですか!... -

WordPressサイト運営を効率化する!税理士事務所で実際に使用しているプラグイン18選

当事務所のウェブサイトは、WordPress + SWELLテーマで構築しています。30年以上の税理士業務の中で培ってきたIT活用のノウハウを活かし、セキュリティ・SEO・業務効率化の観点から厳選したプラグインをご紹介します。 セキュリティ対策プラグイン BBQ Fir... -

Understanding Japan’s Tax Accountant System: Structure and Key Institutions

If you are a foreign business owner, investor, or professional working in Japan, navigating the Japanese tax system can feel overwhelming. One of the most important things to understand is who oversees tax compliance and who can legally ... -

相続税の申告期限は10ヶ月|間に合わないとどうなる? | 尼崎の税理士が解説

「相続税の申告って、いつまでにしないといけないの?」 「期限に間に合わなかったら、どうなるの?」 相続が発生すると、悲しみの中で様々な手続きに追われることになります。その中でも特に注意が必要なのが相続税の申告期限です。 結論から言うと、**相... -

相続した土地を売るとき、【交換した土地】取得費が不明|尼崎の税理士が解説

〜 登記簿調査から「引継取得費整理簿」閲覧まで、実務の対処法 〜 税理士法人松野茂税理士事務所 「相続で土地を取得したが、取得費を示す資料が何もない……」これは土地の譲渡申告を依頼された際によく直面する悩みです。今回は、登記簿謄本の調査から税... -

不動産投資と節税戦略・ 不動産管理型法人から不動産所有型法人への移行のタイムスケジュール | 尼崎の税理士が解説

〜タイムスケジュールで考える最適な法人化戦略〜 税理士法人松野茂税理士事務所 尼崎市御園町24 阪神尼崎駅徒歩1分 不動産投資は長期的な資産形成と節税の両立が可能な有効な手段です。しかし、ただ物件を購入するだけでは税負担が重くなることもあり... -

相続税はいくらからかかる?基礎控除をわかりやすく解説 | 尼崎の税理士が作成

「親が亡くなったら、相続税ってかかるのかな…」 「うちは関係ないと思うけど、実際どうなんだろう」 このような疑問をお持ちの方は多いのではないでしょうか。 結論から言うと、相続税には「基礎控除」という非課税枠があり、遺産がこの金額以下であれば... -

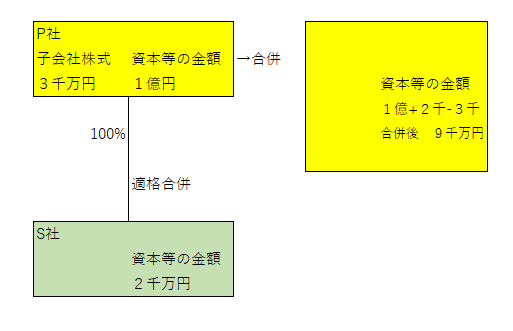

抱合株式消滅益が別表で減算され利益積立金額になる理由 | 尼崎の税理士が解説

はじめに 前回のブログで、完全支配関係にある親子会社の適格合併において、抱合株式の帳簿価額が資本金等の額から控除される理由を「投資資金の回収」という観点から解説しました。 今回は、その続きとして、会計上計上される「抱合株式消滅益」が税務上... -

顧客紹介|止水のプロフェッショナル「株式会社Style-S」様 | 尼崎市の税理士

こんにちは。税理士法人松野茂税理士事務所です。 今回は、当事務所の顧問先である株式会社Style-S様をご紹介いたします。 「止水のスペシャリスト」が掲げる3つの信条 兵庫県西宮市に拠点を構える株式会社Style-S様は、近畿一円で止水工事・漏水工事・外... -

合併で資本金等の額から抱合株式を控除する理由:投資資金の回収という考え方 | 尼崎の税理士が解説

はじめに 完全支配関係にある親子会社が適格合併を行う場合、親会社が保有する子会社株式(抱合株式)の帳簿価額は、合併後の資本金等の額から控除されます。この処理について「なぜ控除するのか」という質問をよく受けますが、その本質は「投資資金の回収... -

死亡退職金は「みなし相続財産」か「一時所得」支給時期と課税関係 | 尼崎の税理士が解説

―「支給日」ではなく「支給額の確定日」で決まる、3年基準の実務― はじめに:経営者の皆様へ 同族会社の経営者が在職中に亡くなられた場合、会社から遺族に支払われる死亡退職金は、**「いつ支払ったか」ではなく「いつ支給額が確定したか」**によって、相...