小規模宅地– category –

事例から条文・通達を確認し、Q&A形式で分かりやすく解説しています。

小規模宅地等の特例は、相続税評価を大きく左右する一方で、居住状況や事業実態、相続後の利用状況などにより判断が分かれやすい制度です。

このカテゴリでは、実務で迷いやすいポイントや誤解されやすい点を中心に整理しています。

-

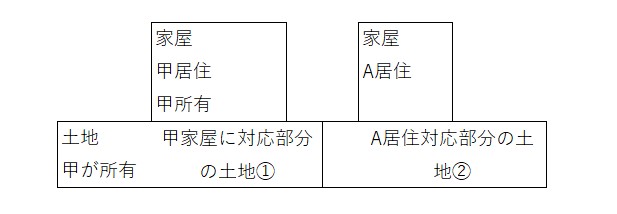

14回【尼崎の税理士が解説】離れや隣地に相続人が住んでいる場合の小規模宅地等の特例:生計一か別生計かで結論が変わる!

相続税の実務において、小規模宅地等の特例(特定居住用宅地等)は最も重要な評価減の特例です。しかし、被相続人と相続人が「隣地」に住んでいる場合の取扱いは、実務上も判断に迷うケースが多く見られます。 今回は、隣地に生計が別の相続人が住んでいる... -

13回 相続税の代償分割を尼崎の税理士が徹底解説 | 小規模宅地特例との関係に注意

はじめに 相続の現場では、不動産などの財産を公平に分けることが難しいケースがよくあります。そんな時に活用されるのが「代償分割」という方法です。特に小規模宅地等の特例が絡むと計算が複雑になるため、30年の実務経験から、わかりやすく解説いたしま... -

12回【税理士が解説】相続税の申告遅れと小規模宅地等の特例|期限後でも適用できる?

相続手続きの中でも、特に節税効果の大きい「小規模宅地等の特例」。しかし、「気づいたら申告期限を過ぎていた」「遺産分割がまとまらなかった」というケースは少なくありません。 申告期限を過ぎると、この特例はもう使えないのでしょうか? 結論から言... -

11回【尼崎の税理士が解説】間違いやすい!小規模宅地等の特例 共通Q&A集

相続税申告において、納税額に最も大きな影響を与える特例の一つが「小規模宅地等の特例」です。適用できるか否かで、相続税額が数千万円単位で変わることも珍しくありません。しかし、その適用要件は複雑で、実務上でも判断に迷うケースが頻繁に発生しま... -

10回【税理士が解説】小規模宅地等の特例「家なき子」要件 完全解説Q&A

相続税対策において重要な「家なき子特例」について、実務で遭遇しやすいケースをQ&A形式で解説します。令和7年10月時点の最新要件に基づいた内容です。 家なき子特例とは 「家なき子特例」は、被相続人と同居していなかった親族でも、一定の要件を満... -

9回 尼崎の税理士が解説 | 特定同族会社事業用宅地等の特例完全ガイド

相続税対策をお考えの経営者の皆様にとって、「特定同族会社事業用宅地等の特例」は非常に重要な制度です。この特例を適用できれば、相続税評価額を最大80%減額できる可能性があります。今回は、この特例の要件について、条文を参照しながら詳しく解説いた... -

8回 尼崎の税理士が解説:租税特別措置法69条の4に基づく特定事業用宅地等の特例

相続税の負担を大きく軽減できる「小規模宅地等の特例」。中でも事業用宅地については、要件が複雑で判断に迷われる方も多いのではないでしょうか。税理士法人松野茂税理士事務所では、30年以上の実務経験をもとに、相続対策からM&Aまで幅広くサポート... -

7回 尼崎の税理士が解説:相続税申告・貸付事業用小規模宅地等 | 共有不動産の5棟10室基準

阪神尼崎駅徒歩1分、税理士法人松野茂税理士事務所の松野です。30年の実務経験をもとに、不動産所得の事業的規模判定について、特に共有不動産の取扱いを中心に解説します。 事業的規模とは何か 不動産の貸付けが「事業的規模」に該当するかどうかで、税務... -

6回 尼崎の税理士が解説:小規模宅地等の特例「貸付事業用宅地等」の実務

相続税の申告において、小規模宅地等の特例は大きな節税効果をもたらす重要な制度です。今回は、その中でも実務上の論点が多い「貸付事業用宅地等」について、条文を参照しながら詳しく解説いたします。 小規模宅地等の特例とは 小規模宅地等の特例は、租... -

5回 尼崎の税理士が解説|平成26年改正後の小規模宅地特例と二世帯住宅の取扱い

投稿日:2025年10月7日 相続税の申告において、最も重要な節税制度の一つが「小規模宅地等の特例」です。この特例は数年ごとに取扱いが見直されており、特に二世帯住宅については平成26年1月の税制改正で大きな変更がありました。今回は、この改正内容と二... -

4回 尼崎の税理士が解説:複数の居住用宅地がある場合の小規模宅地等の特例

はじめに 今回は、相続税実務における重要論点の一つである「被相続人が2つ以上の宅地を所有していた場合の小規模宅地等の特例の適用」について、条文を踏まえて詳しく解説いたします。 小規模宅地等の特例とは 小規模宅地等の特例は、相続税の課税価格の... -

3回【尼崎の税理士が解説】老人ホーム入居後も小規模宅地等の特例は使える?相続税の実務上の注意点

相続税の申告において、自宅の評価額を最大80%減額できる「小規模宅地等の特例」は非常に重要な制度です。しかし、被相続人が老人ホームに入居していた場合、この特例が適用できるのか迷われる方も多いのではないでしょうか。今回は、老人ホーム入居時の小...