2026年1月– date –

-

【個人から法人へ株式譲渡】取引相場のない株式のみなし譲渡課税は本当に適用される?所得税法基本通達59-6の正しい理解 | 尼崎の税理士法人松野茂税理士事務所が解説

この記事でわかること 個人から法人への株式譲渡でみなし譲渡課税が適用されるケース 所得税法基本通達59-6の制度趣旨の重要性 第三者間取引で合意した価格が時価として認められる理由 低額譲渡による二重課税を避ける方法 はじめに 「個人から法人へ株式... -

2025年確定申告 生命保険の年金(雑所得)は確定申告しないと損? | 税理士が解説

生命保険を年金形式で受け取っている方、「源泉徴収されているから確定申告は必要ない」と思っていませんか? 実は、確定申告をしないと損をしているケースが非常に多いのです。 当事務所でも実際に何度か遭遇した事例をもとに、わかりやすくご説明します... -

養子前の贈与は取引相場のない株式の評価は配当還元法 相続対策 11回 | 尼崎の税理士法人による解説

はじめに 養子縁組と相続税の節税対策は、昔から使われている定番の手法です。基礎控除が増える効果(ただし養子の数には制限があり、実子がある場合は1人、実子がない場合は2人まで。特別養子縁組や配偶者の連れ子は実子とみなされます)、法定相続人が増... -

アルバイトを複数掛け持ちしている場合の確定申告|e-Taxでの申告方法を税理士が解説

近年、複数のアルバイトを掛け持ちして働く方が増えています。学生の方はもちろん、主婦の方やダブルワークをされている社会人の方も多いのではないでしょうか。 この記事では、アルバイトを複数掛け持ちしている場合に確定申告が必要かどうかの判断基準と... -

姻族関係終了届の提出で変わる非上場株式の評価方法 ~相続・贈与における税負担の大きな違い~相続対策 10回目 尼崎の税理士法人による解説

配偶者を亡くされた方が、その後に配偶者の親族から株式を相続・贈与で取得する際、「姻族関係終了届」の提出有無によって株式の評価方法が大きく変わることをご存知でしょうか。今回は、この届出が持つ税務上の重要性について、具体的な事例を交えてご説... -

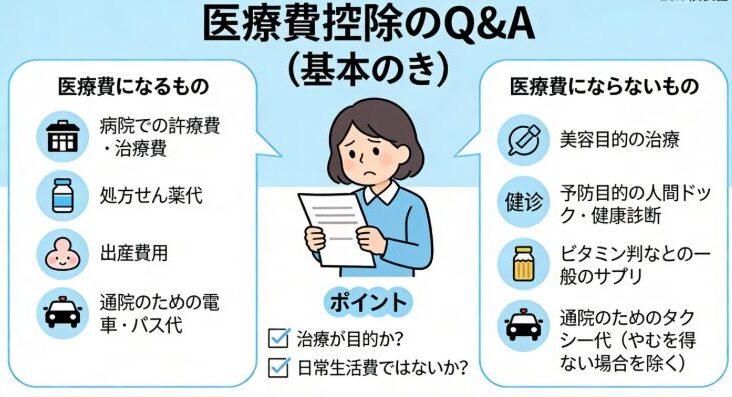

【確定申告】医療費控除の対象となる医療費の範囲|対象になるもの・ならないものをQ&Aで解説

確定申告の時期になると、「この費用は医療費控除の対象になりますか?」というご質問を多くいただきます。医療費控除は、1年間に支払った医療費が一定額を超えた場合に、所得から控除できる制度です。 しかし、「医療費」と一口に言っても、すべてが控除... -

医療費控除の確定申告をネットで簡単に!国税庁ホームページでの申告手順を解説

医療費控除の確定申告、税務署に行かなくても自宅のパソコンやスマートフォンから簡単にできることをご存知ですか? 国税庁の「確定申告書等作成コーナー」を使えば、画面の案内に沿って入力するだけで申告書が作成でき、そのままe-Taxで送信(提出)まで... -

【2025年確定申告】住宅ローン控除の完全ガイド

新築・中古・増改築の控除額と必要書類を税理士が解説 更新日:2025年1月 【ご注意】本記事は令和7年度税制改正大綱公表時点(2025年1月)の情報に基づいています。令和8年度以降の制度については、今後の税制改正により変更される可能性があります。 住宅... -

婚姻前の株式贈与は配当還元法で評価!贈与税87.5%削減の事業承継戦略|尼崎の税理士が解説 9回目

婚姻前は親族ではないため配当還元法で株式評価が可能。原則法1株20万円→配当還元法2.5万円で贈与税を大幅削減。尼崎の税理士が事例で解説|税理士法人松野茂税理士事務所 社長と税理士の会話で学ぶ株式贈与の実務 尼崎市の税理士法人松野茂税理士事務所の... -

無議決権株式の導入により5%以上の株式の移動も配当還元法となる事例説明 M&A 8回目 税理士法人松野茂税理士事務所

無議決権株式の導入により配当還元法による株式の移転が可能となります。 株価の引き下げ対策をしたくない(生命保険、不動産の購入、借入金は嫌だ!) 会社の規模が数十億円で株価が非常に高く 株価の引き下げ対策の効果が出ない場合などでも無議決権株... -

令和8年度税制改正大綱|相続開始前5年以内に取得した貸付用不動産の評価改正について | 尼崎の税理士による速報

※本記事は令和7年12月に公表された令和8年度税制改正大綱に基づいて作成しています。 ※大綱は政府の方針であり、正式な法律ではありません。 ※今後の国会審議、法案成立、政令・通達の公表により内容が変更される可能性があります。 1. はじめに 令和7年12... -

遺言により5%未満の議決権割合になるように分散させた場合の配当還元法の可否判断 相続対策 M&A 7回目 税理士法人松野茂税理士事務所

事例の概要 父が経営している会社を 長男 次男 三男が 承継して 株式の議決権割合は 長男34% 次男33% 三男33%となっていました。 長男 議決権数34%保有は 長女A 次女B が会社の経営には関係ないので 税理士と相談して 孫を利用して 各自...