節税・贈与税– category –

贈与税に関する節税について、

生前贈与の考え方・制度の使い方・注意点を中心に解説しています。

「毎年贈与すれば安全なのか」「名義を変えただけではダメなのか」「相続対策になるのか」など、

誤解されやすいポイントを、税務の視点から整理しています。

贈与税単独ではなく、

相続税との関係や将来の税務調査まで見据えた贈与の判断を前提に情報をまとめています。

-

暦年贈与の申告書の書き方完全ガイド|自分で申告する方法と計算ツール付き|尼崎の税理士法人が解説

贈与税の申告、自分でできるか不安に感じていませんか? この記事では、30年以上の実務経験を持つ税理士が、贈与税申告書の書き方を初心者にも分かりやすく解説します。記事内には実際に使える計算ツールもご用意していますので、ぜひ最後までご覧ください... -

姻族関係終了届の提出で変わる非上場株式の評価方法 ~相続・贈与における税負担の大きな違い~相続対策 10回目 尼崎の税理士法人による解説

配偶者を亡くされた方が、その後に配偶者の親族から株式を相続・贈与で取得する際、「姻族関係終了届」の提出有無によって株式の評価方法が大きく変わることをご存知でしょうか。今回は、この届出が持つ税務上の重要性について、具体的な事例を交えてご説... -

婚姻前の株式贈与は配当還元法で評価!贈与税87.5%削減の事業承継戦略|尼崎の税理士が解説 9回目

婚姻前は親族ではないため配当還元法で株式評価が可能。原則法1株20万円→配当還元法2.5万円で贈与税を大幅削減。尼崎の税理士が事例で解説|税理士法人松野茂税理士事務所 社長と税理士の会話で学ぶ株式贈与の実務 尼崎市の税理士法人松野茂税理士事務所の... -

同族株主のいない会社における配当還元法を活用した節税戦略 M&A 事業承継 6回目 尼崎の税理士法人松野茂税理士事務所

はじめに 非上場株式の相続税評価において、「配当還元法」は原則的評価方法に比べて大幅に評価額を下げることができる有利な評価方法です。しかし、同族株主がいない会社では、株主構成によって評価方法が変わるため、慎重な対策が必要です。今回は、同族... -

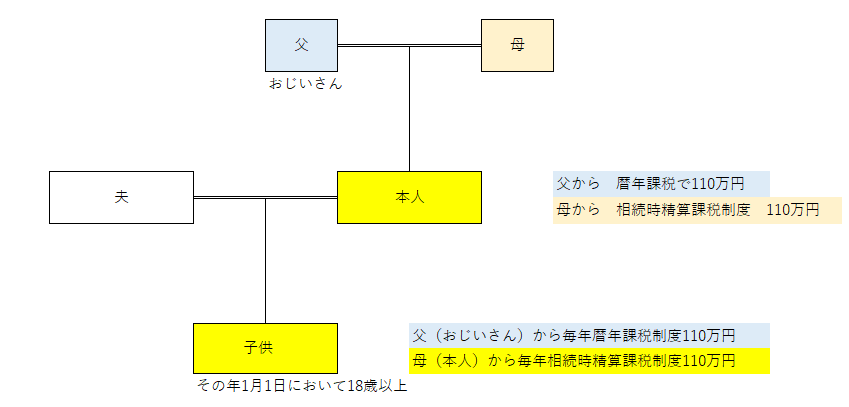

相続時精算課税制度と暦年課税による贈与を上手に使う方法 | 尼崎の税理士が解説

令和6年の贈与税の改正のポイントは相続時精算課税制度に基礎控除が110万円新設されたこと 暦年課税の改正点は相続時に持ち戻しされる期間が3年から7年に拡大したことの2点です。うまく活用すると 従来よりも節税効果が大きくなりました。説明していきま... -

【2025年最新版】贈与税申告で損しないための重要ポイント|税務署の指摘事例から学ぶ | 尼崎の税理士法人が解説

税理士法人松野茂税理士事務所の松野です。 「良かれと思ってした生前贈与で、後から多額の税金が…」 そんな事態は絶対に避けたいですよね。特に2024年から贈与税・相続税のルールが大きく変わり、数年前の知識のまま申告すると、使えるはずの特例を見逃し... -

【2024年改正対応】贈与の選択 暦年課税・相続時精算課税制度なのか | 尼崎の税理士が解説

2024年から贈与のルールが変わりました。あなたはどちらの制度を選ぶべきか知っていますか? 相続対策として贈与を活用したいとお考えの方は多いと思います。しかし、暦年課税と相続時精算課税制度、どちらを選択すべきかは、ご家族の状況によって大きく異... -

【尼崎の税理士が解説】孫への贈与で相続税対策 – 効果的な節税方法と注意すべきポイント

相続税対策として「孫への贈与」が注目されています。従来の子への贈与と比べて節税効果が高い一方で、税務上のリスクや注意点も多数存在します。税理士法人松野茂税理士事務所の豊富な経験をもとに、孫への贈与を成功させるためのポイントを詳しく解説し... -

暦年課税制度完全ガイド – 富裕層の相続対策の王道【2024年改正対応・テンプレート付き】尼崎の税理士が解説

税理士が解説する実務のポイントと改正内容 相続対策をお考えの皆様、こんにちは。 暦年課税制度は相続対策の王道として、多くの富裕層の皆様に活用されています。特に毎年継続して贈与を行っている方の多くが、年間300万円から500万円程度の贈与を実施さ... -

【尼崎の税理士が解説】相続時精算課税制度完全ガイド – 申告書ひな形と契約書テンプレート付き

相続時精算課税制度完全ガイド - 申告書ひな形と契約書テンプレート付き 2024年改正対応版・税理士が解説する実務のポイント こんにちは、税理士法人松野茂税理士事務所の松野です。 令和6年の税制改正により、相続時精算課税制度が大きく変わりました。年...

1