節税・法人税– category –

法人税に関する節税について、

制度の活用方法と実務上の注意点を中心に解説しています。

「どこまで経費になるのか」「役員報酬や社宅はどう考えるべきか」「決算対策は有効か」など、

判断を誤りやすい論点を、税務の視点から整理しています。

一時的な節税効果だけでなく、

継続性・将来の税務リスクを踏まえた法人税対策を前提に情報をまとめています。

-

速報 令和8年度税制改正 個人事業者・中小法人への影響|尼崎の税理士が解説

はじめに 令和7年12月19日に公表された令和8年度税制改正大綱では、個人事業者に大きな影響を与える改正が盛り込まれました。特に注目すべきは、所得税の各種控除の見直しと、消費税のインボイス関連措置です。 阪神尼崎駅徒歩1分、30年以上の実績を持つ当... -

速報 令和8年度税制改正 特定生産性向上設備等投資促進税制(仮称)| 尼崎の税理士法人が解説

はじめに 令和7年12月19日、与党の令和8年度税制改正大綱が公表されました。今回の改正で注目すべきは、**「特定生産性向上設備等投資促進税制(仮称)」**の創設です。 この制度は、従来の中小企業経営強化税制(A類型・B類型)とは異なり、大規模な設備... -

令和8年度 速報 税制改正 個人事業者・中小法人向けの減税ピックアップ | 尼崎の税理士が解説

令和8年12月に税制大綱が公表されました。このうち個人事業者や中小法人(開業初期の事業者向け)に有益な情報がありますので速報で解説します。あくまで改正の速報ですので詳細はのちに修正される可能性があります。まずは 年収の壁が178万円に引き上げ... -

第3号被保険者の収入要件130万円壁を超えたら事業主の証明で救済される可能性 | 尼崎の税理士が解説

はじめに 今年は数件、同様の内容のご相談を受けています。 「個人の飲食店でアルバイトをしています。今年の年末収入が140万円で、夫の会社から第3号被保険者から外れると言われ困っています」 年末時点の収入が「年収見込み130万円以上」と判断されると... -

5回 役員の定期同額給与と現物給与の関係 ~福利厚生費との境界を明確に~

税理士法人松野茂税理士事務所の松野です。今回は、役員給与の税務処理において特に注意が必要な「定期同額給与と現物給与の関係」、そして「福利厚生費との境界」について、条文に基づいて税理士事務所スタッフ向けに詳しく解説します。 1. 現物給与と定... -

4回 事前確定届出給与のポイント 【尼崎の税理士法人がスタッフ向けに解説】

こんにちは。税理士法人松野茂税理士事務所の松野です。 今回は、法人税実務において非常に重要な「事前確定届出給与」について、30年の実務経験を踏まえて詳しく解説いたします。役員賞与を適切に損金算入するためには、この制度の正確な理解が不可欠です... -

繰越欠損金を使うには期中合併・期首合併のどちらが有利 | 尼崎の税理士法人松野茂税理士事務所の解説

組織再編シリーズ 連載 グループ内の適格合併なので支配関係は5年以上なので欠損金の引継制限 欠損金の使用制限 特定資産譲渡等損失の制限はあまり考える必要はありません。 次の合併法人での決算で繰越欠損金を使うための留意点をまとめてみました。 ①... -

3回 定期同額給与の実務Q&A【尼崎の税理士法人がスタッフ向けに解説】

役員報酬の設定は、法人税の損金算入において極めて重要なテーマです。定期同額給与の要件を満たさなければ、役員報酬が損金不算入となり、思わぬ税負担が発生する可能性があります。 今回は、実務でよく遭遇する定期同額給与に関する疑問について、具体的... -

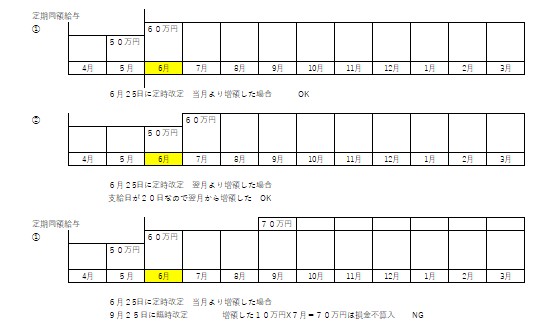

2回 定期同額給与で求められる「同額期間」【尼崎の税理士法人がスタッフ向けに解説】

定期同額給与の実務で最も誤解されやすいのが、「いつからいつまで同額でなければならないのか」という期間の考え方です。 今回は、定期同額給与において同額が求められる期間について、4月から翌3月決算法人を図解とともに分かりやすく解説します。 基... -

1回 定期同額給与の基本【尼崎の税理士法人がスタッフ向けに解説】

1. 定期同額給与の基本要件 定期同額給与として損金算入が認められるためには、以下の2要件を満たす必要があります。 (1)支給時期が1月以下の一定期間ごとであること 原則: 毎月同じ日に支給 例外が認められる場合: 支給日が休日のため前後する場合 資... -

税理士事務所スタッフ必見:繰越欠損金の控除年度別シミュレーション表(Excel付)

繰越欠損金の控除年度を正確に把握するための社内学習用資料です。画像は一部分の抜粋です。見ずらいのでExcel版をダウンロードして自由にお使いください。 繰越欠損金・早見表 エクセル版 ダウンロード 🔍 繰越欠損金の控除とは?(実務のポイント解説... -

尼崎の税理士が解説 海外実習生の社宅負担を求めない場合の課税関係について

はじめに 技能実習生など海外実習生を受け入れる企業から、「監理団体から社宅費用は会社が全額負担してよいと言われたが、税務上問題ないか」というご相談をよくいただきます。 結論から申し上げますと、制度上の適法性と税務上の課税関係は別問題です。...