はじめに

技能実習生など海外実習生を受け入れる企業から、「監理団体から社宅費用は会社が全額負担してよいと言われたが、税務上問題ないか」というご相談をよくいただきます。

結論から申し上げますと、制度上の適法性と税務上の課税関係は別問題です。今回は、実務で注意すべきポイントを解説いたします。

技能実習制度上の整理

技能実習制度では、監理団体や受入企業が社宅費用を全額負担することは適法です。

- 制度の趣旨は「不当な徴収の禁止」であり、受入側の負担は問題ありません

- 敷金・礼金・初期費用を受入側が負担する運用は一般的です

- 家賃・光熱費を本人負担とするか会社負担とするかは選択可能です

つまり、監理団体の「負担しなくてもよい」という回答は制度上正しいといえます。

税務上の取扱いは別問題

ところが税務では、社宅を提供する際の課税ルールが明確に定められています。

所得税の考え方

従業員(技能実習生含む)に社宅を貸与する場合:

原則ルール

- 賃貸料相当額の50%以上を本人から徴収していれば、給与課税なし

- 50%未満の徴収または無償貸与の場合、その差額が給与所得として課税対象になります

賃貸料相当額の計算方法(所得税基本通達36-41)

従業員に貸与する社宅の賃貸料相当額は、以下の算式で計算します:

賃貸料相当額(月額)= ① + ② + ③

① (その年度の建物の固定資産税の課税標準額)× 0.2%

② 12円 ×(建物の総床面積㎡ ÷ 3.3㎡)

③ (その年度の敷地の固定資産税の課税標準額)× 0.22%

重要な注意点

- この計算式は、会社が所有する社宅でも借上社宅でも同じです

- 借上社宅の場合、大家さんや管理会社に固定資産税の課税標準額を確認する必要があります

- 「実際の家賃」ではなく「固定資産税の課税標準額」を使って計算することがポイントです

計算例:具体的なケース

物件条件

- 建物の固定資産税課税標準額:12,000,000円

- 建物の総床面積:60㎡

- 敷地の固定資産税課税標準額:8,000,000円

- 実際の家賃:月額80,000円

賃貸料相当額の計算

① 12,000,000円 × 0.2% = 24,000円

② 12円 ×(60㎡ ÷ 3.3㎡)= 12円 × 18.18 = 218円

③ 8,000,000円 × 0.22% = 17,600円

賃貸料相当額(月額)= 24,000円 + 218円 + 17,600円 = 41,818円

課税・非課税の判定

- 賃貸料相当額の50% = 20,909円

- 実習生から20,909円以上を徴収すれば、差額は給与課税されません

- 実習生から20,909円未満しか徴収しない場合、差額が給与課税対象になります

このケースでは、実際の家賃は80,000円ですが、賃貸料相当額は41,818円と計算されます。つまり、実際の家賃の約52%程度が賃貸料相当額となり、さらにその50%(約20,900円)以上を徴収すれば課税問題は生じません。

実務での影響

具体例で見る課税の仕組み

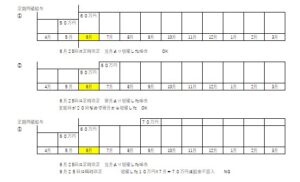

上記の計算例(賃貸料相当額41,818円、実際の家賃80,000円)で、会社が全額負担した場合:

- 賃貸料相当額:41,818円

- 実習生本人から徴収:0円

- 給与課税対象額:41,818円/月

- 年間課税対象額:501,816円

源泉所得税(仮に税率5%として):約25,000円/年 さらに住民税・社会保険料にも影響します。

50%以上徴収した場合の例

実習生から月額21,000円を徴収(賃貸料相当額の50%超):

- 賃貸料相当額:41,818円

- 実習生本人から徴収:21,000円

- 会社負担:59,000円(実際の家賃80,000円 – 21,000円)

- 給与課税対象額:0円(50%以上徴収しているため)

この設計であれば、実習生の手取りは減りますが、給与課税は発生せず、源泉徴収事務も発生しません。

技能実習生に対する税務上の特例はありませんので、日本人従業員と同じ取扱いになります。

消費税の取扱い

社宅家賃は「住宅の貸付け」として非課税取引です。

- 会社が借上げた住宅を従業員に転貸する場合も非課税

- そのため、社宅の借上料や維持費に係る消費税の仕入税額控除は原則として認められません

実務上の推奨対応

パターン①:給与課税を避ける方法(推奨)

賃貸料相当額の50%以上を徴収する設計

- 固定資産税課税標準額を大家さん・管理会社から入手

- 上記の計算式で賃貸料相当額を算定

- その50%以上を実習生本人から徴収(賃金控除協定を締結)

- 多言語での同意書・説明書を整備

- 差額は会社が福利厚生費として負担

計算例での設定

- 賃貸料相当額:41,818円

- 実習生負担:21,000円/月(50%超)

- 会社負担:59,000円/月

- 給与課税:なし

メリット

- 給与課税が発生しないため、実習生の手取りが実質的に増える

- 源泉徴収・年末調整事務が簡素化される

- 社会保険料への影響がない

パターン②:全額会社負担とする場合

会社が福利厚生の一環として全額負担する場合:

- 経済的利益分(賃貸料相当額)を給与として認識

- 源泉徴収・年末調整の対象とする

- 就業規則・賃金規程に明記

- 給与明細に「社宅利益」等として表示

計算例での課税額

- 給与課税対象:41,818円/月

- 年間:501,816円

- 源泉所得税(5%):約25,000円/年

- 住民税・社会保険料も増加

注意点

- 給与総額が増えるため、社会保険料(会社負担分・本人負担分とも)が増加

- 年末調整時に追加の税務処理が必要

- 実習生の税負担が増え、手取りが減少する可能性

よくある誤解と実務上の注意点

誤解①「監理団体がOKなら税務も問題ない」

→ 制度上の適法性と税務上の課税は別の問題です。監理団体は入管・労働法規の観点から判断しており、税務判断ではありません。

誤解②「外国人だから特例がある」

→ 技能実習生にも日本の税法が適用され、日本人従業員と同じ扱いです。所得税基本通達36-41は国籍を問わず適用されます。

誤解③「実際の家賃の50%を徴収すればよい」

→ **「実際の家賃」ではなく「賃貸料相当額」の50%**です。

例:実際の家賃80,000円、賃貸料相当額41,818円の場合

- ❌ 間違い:家賃の50% = 40,000円を徴収

- ⭕ 正解:賃貸料相当額の50% = 20,909円以上を徴収

賃貸料相当額は固定資産税課税標準額から計算するため、実際の家賃より低くなるのが一般的です。

誤解④「少額だから問題ない」

→ 税務調査で指摘されれば、過去分の源泉所得税の追徴・加算税・延滞税が発生するリスクがあります。複数の実習生がいる場合、累積額は大きくなります。

実務上の重要ポイント

固定資産税課税標準額の入手方法

- 自社所有物件:固定資産税課税明細書(毎年4~6月頃に市区町村から送付)

- 借上社宅:大家さんまたは管理会社に書面で依頼(守秘義務に配慮)

賃金控除協定の整備 実習生から社宅使用料を給与天引きする場合は、労働基準法第24条に基づく「賃金控除に関する協定」(36協定とは別)が必要です。

まとめ

海外実習生の社宅費用について:

- 制度上:受入側の全額負担は適法(技能実習制度)

- 税務上:賃貸料相当額の50%未満の徴収は給与課税の対象(所得税基本通達36-41)

- 賃貸料相当額の計算:固定資産税課税標準額を使った法定算式による

- 推奨対応:賃貸料相当額を算定し、50%以上を本人負担とする設計

計算のポイント

賃貸料相当額 = 建物課税標準額×0.2%

+ 12円×(床面積㎡÷3.3)

+ 敷地課税標準額×0.22%

特に複数の実習生を受け入れている企業では、年間の課税額が数十万円~数百万円規模になる可能性があります。適切な運用により、実習生の手取り確保と税務リスク回避の両立が可能です。

税理士法人松野茂税理士事務所(尼崎)|事務所概要

税理士法人松野茂税理士事務所

代表税理士:松野 茂

社員税理士:山本 由佳

所属税理士:近畿税理士会 尼崎支部

法人登録番号:第6283号

法人番号:4140005027558

適格請求書発行事業者登録番号(インボイス番号):T4140005027558

所在地:〒660-0861 兵庫県尼崎市御園町24 尼崎第一ビル7F

TEL:06-6419-5140

営業時間:平日 9:00〜18:00