税務実務において、一つの敷地内に居住用建物と事業用建物が別々に存在する場合の土地の区分方法について、誤解が多く見られます。今回は、正しい区分方法について解説します。

よくある間違い

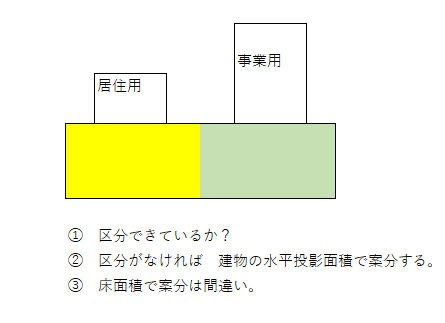

建物の床面積で按分してはいけません

多くの方が、建物の床面積比で土地を按分すると考えがちですが、これは誤りです。用途上可分な2つ以上の建物がある場合、正しい区分方法が定められています。

正しい区分方法

①まず物理的な区分を確認する

敷地内に以下のような物理的な区分がある場合は、それに従って土地を区分します。

- 柵

- 塀

- 生垣

- 通路

これらの構造物により明確に区分されている場合は、その区分に従うことが原則です。

②物理的区分がない場合の対応

柵や塀などの物理的な区分がない場合には、地価税法基本通達6-3の考え方を準用します。

具体的には、建物の水平投影面積(建築面積)により按分します。

重要ポイント:

- 建物の「床面積」ではなく「水平投影面積」を使用

- 水平投影面積とは、建物を真上から見たときの面積(建築面積)のこと

- 各階の床面積を合計したものではありません

実務上の注意点

このような土地の区分は、以下のような場面で重要になります。

- 小規模宅地等の特例の適用判定

- 事業用資産の評価

- 相続税・贈与税の計算

特に相続税の申告において、居住用部分と事業用部分の区分を誤ると、小規模宅地等の特例の適用に影響が出る可能性があります。

まとめ

区分の優先順位

- 柵・塀・生垣・通路などの物理的区分に従う

- 物理的区分がない場合は建物の水平投影面積で按分

- 建物の床面積での按分は使わない

このような細かな実務上の取扱いは、税務調査でも指摘されやすいポイントです。正確な区分方法を理解し、適切に適用することが重要です。

税務・相続・法人のご相談はこちらから

阪神尼崎駅前30年の実績でサポートいたします。

ご相談は税理士法人松野茂税理士事務所まで

相続対策や事業承継、M&Aなど、高度な税務相談もお任せください。 クラウド会計のサポートも行っております。

📍 〒660-0861 尼崎市御園町24 尼崎第一ビル7F(阪神尼崎駅徒歩1分)

📞 06-6419-5140

📠 06-6423-7500

税理士法人松野茂税理士事務所(尼崎)|事務所概要

税理士法人松野茂税理士事務所

代表税理士:松野 茂

社員税理士:山本 由佳

所属税理士:近畿税理士会 尼崎支部

法人登録番号:第6283号

法人番号:4140005027558

適格請求書発行事業者登録番号(インボイス番号):T4140005027558

所在地:〒660-0861 兵庫県尼崎市御園町24 尼崎第一ビル7F

TEL:06-6419-5140

営業時間:平日 9:00〜18:00