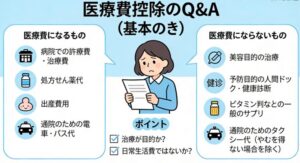

はじめに

個人事業主の皆様から多くご質問をいただく「青色事業専従者給与」について、よくあるご質問にお答えします。節税効果や適用要件など、実務上重要なポイントを分かりやすく解説いたします。

Q1. 個人事業は青色事業専従者給与が節税になると聞きました。なぜ節税効果があるのですか?

A. 所得税は累進課税制度により、所得が増えるほど税率が高くなります。青色事業専従者給与を活用することで、事業主一人に集中していた所得を家族に分散できるため、全体の税負担を軽減することができます。

また、事業主の事業所得には事業税が課税されますが、専従者給与には事業税がかからないという税制上のメリットもあります。

Q2. それでは専従者給与は多く出せばよいのですか?

A. 多く出せば良いというわけではありません。事業主と専従者の所得が同程度になるように調整することで、最も効果的な節税が期待できます。

ただし重要な注意点があります:

- 労務の対価として相当な金額であること

- もっぱら事業に専従していること

- 実際に支払っていること

これらの要件を満たさなければ、税務調査で否認される可能性があります。

Q3. 専従ということは、他の会社でアルバイトをしたらダメなのですか?

A. いいえ、完全に禁止されているわけではありません。空き時間を利用した短時間のアルバイトは認められています。

具体的には:

- 1日数時間程度

- 週2〜3日程度

このような短期間・短時間のアルバイトであれば問題ありません。

Q4. 子供が大学に入学しました。専従者給与を支払ってもよいですか?

A. 学生の場合、学業が本業となるため原則的には認められません。

例外:夜間学生の場合 昼間働きながら夜間学校に通う学生であれば、専従者給与の支払いが認められます。

Q5. 娘が6月1日に結婚しました。専従者給与を支払っていましたが、5月までしか働いていません。この場合認められないのでしょうか?

A. いいえ、従事可能期間の1/2を超えていれば認められます。結婚により専従者の要件を満たさなくなった場合でも、従事可能期間(この例では結婚までの期間)の1/2を超えて働いていれば、専従者給与として適用可能です。

Q6. 主人が病気になり私が専従者給与をもらっていました。主人の売上が下がり赤字になりそうです。何か節税対策はありますか?

A. 税理士の実務では「逆扶養」と呼ばれる手法があります。

逆配偶者控除の活用

- 専従者給与をもらっている妻の扶養にご主人を入れて申告

- 専従者はご主人の配偶者控除の対象にはなりませんが、その逆は税務上認められています

このような特殊なケースでは、個別の状況を詳しく検討する必要がありますので、税理士にご相談ください。

Q7. 配偶者が車を所有していますが、ご主人の経費に入れても大丈夫ですか?

A. 生計を一にする親族(同居)の場合は問題ありません。事業で使用している実態があれば、事業主の経費として計上可能です。

まとめ

青色事業専従者給与は適切に活用すれば大きな節税効果が期待できる制度です。しかし、要件を満たさない場合は税務調査で否認されるリスクもあります。

重要なポイント

- 労務に見合った適正な金額設定

- 専従の実態があること

- 適切な勤務記録の保存

尼崎 税理士|松野茂税理士事務所【尼崎駅徒歩1分】記帳代行・節税に強いトップページ

税理士法人松野茂税理士事務所(尼崎)|事務所概要

税理士法人松野茂税理士事務所

代表税理士:松野 茂

社員税理士:山本 由佳

所属税理士:近畿税理士会 尼崎支部

法人登録番号:第6283号

法人番号:4140005027558

適格請求書発行事業者登録番号(インボイス番号):T4140005027558

所在地:〒660-0861 兵庫県尼崎市御園町24 尼崎第一ビル7F

TEL:06-6419-5140

営業時間:平日 9:00〜18:00