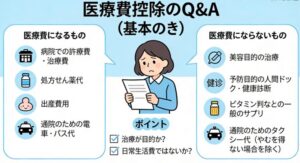

税理士が解説する「治療」の判断ポイント

医療費控除の相談で最も多いのが「これは対象になりますか?」という質問です。税理士事務所スタッフでも判断に迷うケースが多く、お客様への適切な回答のために判断基準を整理しました。

基本的な判断軸:「治療目的」かどうか

医療費控除の対象となるかどうかは、その支出が治療を目的としているかが最重要ポイントです。

Q1. 健康診断・人間ドックは対象になりますか?

A1. 原則として対象外です

- 理由:治療ではなく「予防・検査」が目的のため

- 例外:健康診断で病気が発見され、引き続き治療を受けた場合は、その健康診断費用も対象となる場合があります

判断のポイント:検査の結果、具体的な治療につながったかどうか

Q2. 予防接種(インフルエンザワクチンなど)は?

A2. 対象外です

- 理由:病気の「予防」が目的で、治療ではないため

- 覚え方:「予防」という文字が入っているものは基本的に対象外

Q3. はり・きゅう治療はいつも対象になりますか?

A3. 条件を満たせば対象になります

対象となる条件(2つとも必要):

- 治療目的であること

- ○:腰痛、頭痛、肩こり、膝の痛みなどの具体的症状の治療

- ×:疲労回復、リラクゼーション、体調維持目的

- 国家資格者による施術であること

- ○:あん摩マッサージ指圧師、はり師、きゅう師

- ×:整体師、カイロプラクター(民間資格)

スタッフへのアドバイス:お客様に「どのような症状で、どなたに施術していただきましたか?」と確認しましょう。

Q4. 美容目的の歯列矯正は対象になりますか?

A4. 治療目的かどうかで判断が分かれます

- ○対象となる例:

- 噛み合わせの治療として医師が必要と認めた矯正

- 発音障害の改善のための矯正

- ×対象外の例:

- 見た目を良くするためだけの成人の歯列矯正

- 美容目的の歯のホワイトニング

判断のポイント:歯科医師の診断書や治療方針書があるかどうか

Q5. 差額ベッド代は対象になりますか?

A5. 患者の希望によるかどうかで判断します

- ×対象外:患者が希望してより良い個室を選んだ場合

- ○対象となる可能性:

- 大部屋が満床で、病院都合により個室になった場合

- 感染症の疑いで医師の指示により隔離が必要だった場合

確認方法:差額ベッド代の同意書があるかどうか、病院に確認

Q6. 通院のガソリン代・駐車場代は対象になりますか?

A6. 対象外です

- ×対象外:自家用車での通院に関わる費用

- ○対象となる:電車・バス・タクシーなどの公共交通機関

- ○例外的に対象:公共交通機関が使えない場合のタクシー代

税理士事務所スタッフ向け確認事項:「どのような交通手段で通院されましたか?」

Q7. サプリメント・ビタミン剤は対象になりますか?

A7. 原則として対象外ですが、例外があります

- ×対象外:健康維持・栄養補給目的のサプリメント

- ○対象となる可能性:医師の処方による特定疾患の治療薬

判断基準:医師の処方箋があるかどうか

Q8. 介護保険サービスで迷ったときは?

A8. 領収書の記載を確認してください

介護保険サービスの領収書には「医療費控除対象額」が記載されているのが一般的です。

- 記載がある場合:その金額が対象

- 記載がない場合:原則対象外の可能性が高い

- 不明な場合:サービス事業者に確認

Q9. 保険金で補填される場合の計算方法は?

A9. 特定の医療費から個別に差し引きます

よくある間違い:

- ×:1年間の医療費総額から、受け取った保険金総額を差し引く

正しい方法:

- ○:受け取った保険金は、その支払いの原因となった「特定の医療費」からのみ差し引く

- ○:差し引いた結果がマイナスになっても、そのマイナス分を他の医療費から差し引く必要はない

具体例:

- 入院費用:30万円 → 医療保険金:50万円受取

- 通院費用:10万円 → 保険金なし

間違った計算:(30万円+10万円)-50万円 = △10万円 → 控除なし

正しい計算:

- 入院費用:30万円-50万円 = △20万円 → 0円

- 通院費用:10万円-0円 = 10万円

- 控除対象:10万円

補填金の種類:

- 生命保険・医療保険の給付金

- 健康保険の高額療養費

- 出産育児一時金(出産費用から差し引き)

- 損害保険の医療費部分

がん保険等の注意点: がん診断給付金など、特定の医療費に対応しない給付金は差し引く必要がありません。

Q10. 支払い時期で注意することは?

A10. 実際に支払った年で判断します

- 現金払い:支払った日の年分で計上

- クレジットカード払い:カード決済した日の年分(引き落とし日ではない)

- 年末入院・翌年支払い:支払った翌年の申告対象

迷ったときの確認フロー

Step 1: その費用は「治療目的」ですか? ↓NO → 対象外

Step 2: 医師・歯科医師・国家資格者による医療行為ですか? ↓NO → 対象外

Step 3: 美容・予防目的ではありませんか? ↓YES → 対象外

Step 4: 医師の診断・指示がありますか? ↓YES → 対象となる可能性が高い

まとめ:税理士事務所スタッフの皆様へ

医療費控除の判断で迷った際は、必ず以下を確認してください:

- 治療目的かどうか(最重要)

- 医師等の専門家による行為か

- 予防・美容目的ではないか

- 領収書や診断書等の根拠資料があるか

尼崎 税理士|松野茂税理士事務所【尼崎駅徒歩1分】記帳代行・節税に強いトップページ

判断に迷う場合は、お客様に詳細な状況を確認し、必要に応じて税理士に相談してから回答するようにしましょう。

税理士法人松野茂税理士事務所(尼崎)|事務所概要

税理士法人松野茂税理士事務所

代表税理士:松野 茂

社員税理士:山本 由佳

所属税理士:近畿税理士会 尼崎支部

法人登録番号:第6283号

法人番号:4140005027558

適格請求書発行事業者登録番号(インボイス番号):T4140005027558

所在地:〒660-0861 兵庫県尼崎市御園町24 尼崎第一ビル7F

TEL:06-6419-5140

営業時間:平日 9:00〜18:00