はじめに

相続税の実務において、配偶者の税額軽減は最も一般的に使われる特例の一つです。しかし、短期間で相次いで相続が発生する「数次相続」のケースでは、この常識が通用しないことがあります。

税理士会の研修でも話題となった実例をもとに、この重要な論点について解説します。

事例の概要

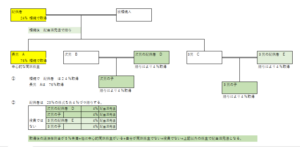

家族構成: 父・母・長男・長女の4人家族

財産状況:

- 父の相続財産:6億円(全額現預金)

- 母の固有財産:2億円

- 遺産分割:母・長男・長女が各2億円ずつ取得

重要なポイント: 父の相続税申告期限内に母が死亡

注意 数次相続の相続税の計算表を最後の方に入れていますので先に相続税の計算過程を見てください。

一般的なアプローチ(配偶者控除を使用)

多くの税理士が選択するのは、配偶者の税額軽減を最大限活用する方法です。

1次相続(父の相続)

- 母:配偶者控除により相続税 0円

- 長男:5,786万円

- 長女:5,786万円

- 合計:1億1,573万円

2次相続(母の相続)

母の相続財産4億円(固有財産2億円+相続財産2億円)に対して

- 長男:5,460万円

- 長女:5,460万円

- 合計:1億920万円

両相続の税負担合計:2億2,493万円

配偶者控除を使わない場合(相次相続控除を活用)

1次相続(父の相続)

- 母:5,786万円(配偶者控除を使わない)

- 長男:5,786万円

- 長女:5,786万円

- 合計:1億7,359万円

2次相続(母の相続)

母の相続財産3億4,213万円(固有財産2億円+相続後の財産1億4,213万円)に対して

相次相続控除適用後

- 長男:1,409万円

- 長女:1,409万円

- 合計:2,818万円

両相続の税負担合計:1億4,391万円

驚愕の結果

配偶者控除を使った場合:2億2,493万円 相次相続控除を使った場合:1億4,391万円

差額:8,101万円の節税効果!

なぜこのような差が生まれるのか

1. 相次相続控除の仕組み

10年以内に相次いで相続が発生した場合、前回の相続で負担した税額の一定割合を控除できます。控除額は経過年数に応じて減少します(1年ごとに10%減)。

2. 配偶者控除との相性の悪さ

- 配偶者控除を使うと、母の1次相続での税負担が0円

- そのため、2次相続で使える相次相続控除額も0円

- 結果として、母の財産が丸ごと2次相続の課税対象に

3. 相次相続控除を活用した場合

- 母が1次相続で約5,786万円の税負担

- この税額が2次相続で控除対象に

- 母の相続財産自体も税金分だけ減少

- 二重の効果で大幅な節税を実現

実務上の重大な問題点

ある相続税専門の税理士法人が、当然のように配偶者控除を適用して申告準備を進めていたところ、クライアントがセカンドオピニオンを求めた結果、この8,000万円超の差が判明しました。

もし1次相続の申告後に気づいていたら、手遅れでした。

どのような場合に注意が必要か

特に警戒すべきケース

- 配偶者が90歳以上の高齢者

- いつ相続が発生してもおかしくない

- 配偶者が重篤な病気を患っている

- 短期間での数次相続の可能性が高い

- 相続財産が高額(相続税率が高い)

- 本事例のように税率40%以上のケースでは効果が顕著

- 財産の大半が現預金

- 小規模宅地等の特例との兼ね合いが少ない

シミュレーションの重要性

相次相続控除を活用すべきかどうかの判断には、以下の要素を総合的に検討する必要があります:

- 配偶者の年齢と健康状態

- 配偶者の固有財産額

- 適用税率

- 小規模宅地等の特例との組み合わせ

- 相次相続控除の経過年数(10%/年で減額)

このシミュレーションは2~3日でできるものではありません。 様々なパターンを検討し、最適解を見つける必要があります。

小規模宅地の特例との関係

通常は適用すべき小規模宅地等の特例(80%評価減)も、数次相続のケースでは使わない方が有利になる場合があります。これは相次相続控除の控除額を大きくするための戦略です。

まとめ:富裕層の相続税対策の難しさ

この事例が示すように、相続税の実務は単純なパターンで処理できるものではありません。

税理士に求められる対応

- 配偶者の年齢・健康状態の確認

- 数次相続を想定した複数シミュレーション

- 配偶者控除と相次相続控除の比較検討

- 小規模宅地特例の適用可否の戦略的判断

クライアントへのアドバイス

配偶者が高齢の場合、「配偶者控除で1次相続の税金を0にする」という定石が必ずしも最善とは限りません。むしろ、あえて1次相続で税金を払うことで、2次相続を含めたトータルの税負担を大幅に軽減できる可能性があります。

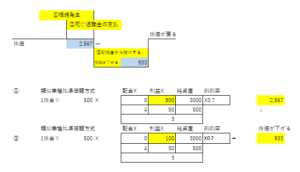

配偶者の税額の軽減を使った場合の計算表

数次相続の場合の相次相続控除を行った場合の計算書 配偶者の税額の軽減との差額計算

税理士法人松野茂税理士事務所からのメッセージ

当事務所では、30年の実務経験をもとに、このような高度な相続税対策にも対応しております。特に数次相続が予想されるケースでは、綿密なシミュレーションを行い、最適な遺産分割案をご提案いたします。

相続対策・相続税申告でお悩みの方は、お気軽にご相談ください。

※本記事の内容は一般的な情報提供を目的としたものです。個別の案件については、必ず税理士にご相談ください。

税務・相続・法人のご相談はこちらから

阪神尼崎駅前30年の経験と実績でサポートいたします。

事務所概要

税理士法人松野茂税理士事務所

代表税理士:松野 茂

社員税理士:山本 由佳

所属税理士:近畿税理士会 尼崎支部

法人登録番号:第6283号

法人番号:4140005027558

適格請求書発行事業者登録番号(インボイス番号):T4140005027558

所在地:〒660-0861 兵庫県尼崎市御園町24 尼崎第一ビル7F

TEL:06-6419-5140

営業時間:平日 9:00〜18:00

関連記事

-

相続税の申告期限は10ヶ月|間に合わないとどうなる? | 尼崎の税理士が解説

相続税の申告期限は10ヶ月|間に合わないとどうなる? | 尼崎の税理士が解説 -

相続税はいくらからかかる?基礎控除をわかりやすく解説 | 尼崎の税理士が作成

相続税はいくらからかかる?基礎控除をわかりやすく解説 | 尼崎の税理士が作成 -

死亡退職金は「みなし相続財産」か「一時所得」支給時期と課税関係 | 尼崎の税理士が解説

死亡退職金は「みなし相続財産」か「一時所得」支給時期と課税関係 | 尼崎の税理士が解説 -

死亡退職金を活用した相続税・贈与税の節税スキーム |尼崎の税理士法人の解説

死亡退職金を活用した相続税・贈与税の節税スキーム |尼崎の税理士法人の解説 -

一次相続の遺産分割の工夫で2次相続税を大幅に節税する戦略|取引相場のない株式 | 尼崎の税理士が解説

一次相続の遺産分割の工夫で2次相続税を大幅に節税する戦略|取引相場のない株式 | 尼崎の税理士が解説 -

相続財産が「ない」ことの確認方法|相続放棄・手続前に必ず行うべき調査とは | 尼崎の税理士が解説

相続財産が「ない」ことの確認方法|相続放棄・手続前に必ず行うべき調査とは | 尼崎の税理士が解説 -

遺言書の検索と検認について、実務的なポイント | 尼崎の税理士が解説

遺言書の検索と検認について、実務的なポイント | 尼崎の税理士が解説 -

相続後の納税資金は自己株式で準備 は要注意| 尼崎の税理士法人が解説

相続後の納税資金は自己株式で準備 は要注意| 尼崎の税理士法人が解説