税務解説ブログ

法人税・所得税・相続税・組織再編・株式評価など

税務実務に関する解説記事を掲載しています。

税務解説

-

Tax Filing Requirements for Foreign Investors in Japanese Real Estate

Introduction Many foreign investors wonder whether purchasing real estate in Japan triggers tax filing obligations in Japan. The answer depends on several factors: the type of income generated, your residency status, and how you use the ... -

土日・祝日に会社設立できる!2026年2月改正と税務の注意点|尼崎の税理士

「休日設立特例」の概要と税務上の留意点 2026年(令和8年)2月2日より、株式会社や合同会社などの設立登記において、土曜日・日曜日・祝日・年末年始など、法務局が閉庁する「行政機関の休日」を会社の設立日として指定できる特例制度が始まりました。 こ... -

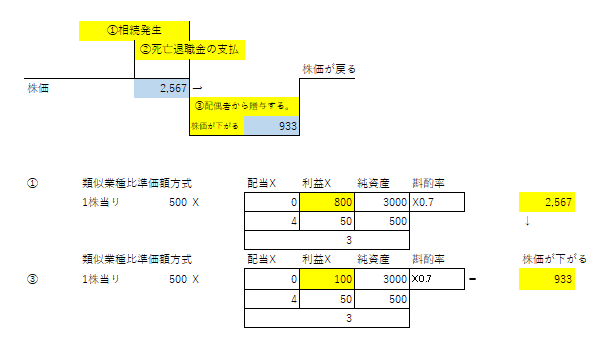

死亡退職金を活用した相続税・贈与税の節税スキーム |尼崎の税理士法人の解説

スタッフ: 所長、先日のお客様からの相談で「死亡退職金を使った相続対策」という話が出ていましたが、具体的にどのような仕組みなのでしょうか? 税理士: いい質問だね。これは非上場株式を持っている会社オーナーにとって、非常に効果的な節税スキームに... -

Taxation System for Foreign Nationals in Japan

Understanding Your Tax Status in Japan When foreign nationals come to Japan, understanding the tax system is essential. The Japanese tax system classifies individuals based on their residence status and the location of their income sourc... -

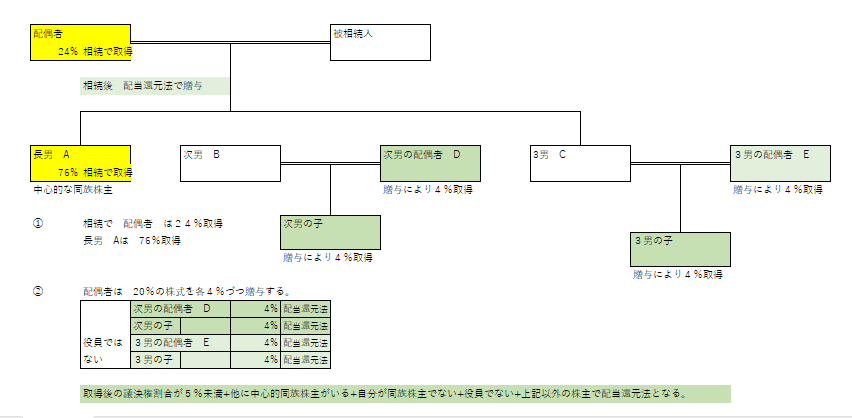

一次相続の遺産分割の工夫で2次相続税を大幅に節税する戦略|取引相場のない株式 | 尼崎の税理士が解説

事業承継と相続税対策を同時に実現する方法 スタッフの税理士: 松野先生、今日は同族会社の株式承継で、遺産分割の工夫による節税対策について相談があるんです。 松野税理士: いいですね。事業承継と相続税対策は切り離せない問題ですから、しっかり検討... -

【顧客紹介】ホテルグリーンプラザ小豆島 ─ 瀬戸内の絶景を独り占めできるリゾートホテル

🏝️ 小豆島について ─ 瀬戸内に浮かぶ魅力の島 香川県・瀬戸内海に位置する小豆島は、オリーブの産地として知られる風光明媚な島です。温暖な気候と豊かな自然、そして「二十四の瞳」の舞台としても知られる歴史・文化が凝縮されています。 醤油・素麺・オ... -

【顧客紹介】眠れるリゾートを蘇らせる|日本リゾート株式会社 | 税理士法人松野茂税理士事務所

カテゴリ:顧客紹介リゾート開発事業再生 税理士法人松野茂税理士事務所 【顧客紹介】眠れるリゾートを蘇らせる日本リゾート株式会社の挑戦 「健全なレジャーのための安価な宿泊施設の提供及びリゾート開発」 これが、当事務所の顧問先である日本リゾート... -

相続財産が「ない」ことの確認方法|相続放棄・手続前に必ず行うべき調査とは | 尼崎の税理士が解説

事務員: 松野先生、最近お客様から「親が亡くなったけど、財産なんて何もないはずだから相続手続きは不要ですよね?」というご相談を受けることが増えています。本当に財産がないかどうか、どうやって確認すればよいのでしょうか? 税理士: それは非常に... -

遺言書の検索と検認について、実務的なポイント | 尼崎の税理士が解説

遺言書の検索と検認|相続開始後に必ず行うべき遺言書の調査と手続き 事務員: 松野先生、相続のご相談で「遺言書があるかどうかわからない」というお客様が多いのですが、遺言書はどうやって探せばよいのでしょうか?また、見つかった場合の手続きも教え... -

Japanese Real Estate Investment for Foreign Corporations: Tax Guide on PE Status and Local Business Taxes

What is a Permanent Establishment? A PE is a fixed place of business through which a foreign corporation conducts business in Japan. Having a PE does not create tax liability for rental income (which already exists as domestic source inc... -

相続後の納税資金は自己株式で準備 は要注意| 尼崎の税理士法人が解説

事業承継対策として生前に後継者へ株式を移転済みでも、創業者やオーナー一族が一定の株式を保有したまま相続が発生するケースは少なくありません。そうした場合、相続人が会社へ株式を売却して納税資金を確保する選択肢が有効です。ただし、相続税の申告... -

相続税の税務調査、どんな人が対象になる? | 尼崎の税理士が解説

「相続税を申告したら、税務調査が来るのでは…」 「うちは税務署に目をつけられるような財産はないはずだけど…」 相続税の申告を終えた後、多くの方が気になるのが「税務調査」です。 実は、相続税は他の税目に比べて税務調査の確率が高い税金です。しかも...